Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

De acordo com o Art. 35 da Lei nº 4.320/1964 o registro da receita orçamentária ocorre no momento da arrecadação e decorre do enfoque orçamentário da Lei. Considerando o disposto na Lei nº 4.320/1964 e no MCASP – 10ª edição, assinale a alternativa que representa o registro, sob o enfoque orçamentário, da previsão da receita no momento da aprovação da Lei Orçamentária.

Dispõe a Lei nº 4320/1964 que a abertura a abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer à despesa. Desta feita, são fontes de recursos previstos na referida lei os elencados a seguir, EXCETO:

A Lei nº 4.320/1964 — Normas Gerais de Direito Financeiro, em seu Título V, dispõe sobre os Créditos Adicionais. A respeito do assunto, assinalar a alternativa CORRETA:

Sobre esse tema, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A despesa orçamentária inscrita em restos a pagar não observa totalmente os estágios da execução da despesa orçamentária (empenho, liquidação e pagamento) previstos na Lei nº 4.320/1964.

( ) A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

( ) As despesas inscritas em restos a pagar, processadas ou não, serão pagas em exercícios seguintes, desde que liquidadas.

( ) Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do artigo 63 da Lei nº 4.320/1964.

Assinale a sequência correta.

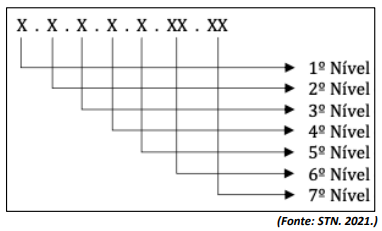

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

De acordo com o MCASP (2023), em relação ao conceito da Contribuição para Entidades Privadas de Serviço Social e de Formação Profissional, analise as afirmativas a seguir.

I. Se caracteriza por atender a determinadas categorias profissionais ou econômicas e transita pelo Orçamento da União.

II. São contribuições destinadas ao custeio das organizações de interesse de grupos profissionais.

III. Visam o custeio dos serviços sociais autônomos prestados no interesse das categorias, como SESI, SESC e SENAI.

IV. A Contribuição confederativa possui natureza de tributo. É instituída por lei e, portanto, compulsória.

Está INCORRETO o que se afirma apenas em

Os créditos suplementares e ________ serão autorizados por lei e abertos por _________________.

Para as demonstrações contábeis, a informação exposta e as evidenciações podem ser encontradas, respectivamente,