Questões de Concurso

Sobre normas brasileiras de contabilidade aplicadas ao setor público - nbc t 16 em contabilidade pública

Foram encontradas 1.033 questões

Considerando as bases de mensuração para os ativos definidas na NBC TSP Estrutura Conceitual, de 23 de setembro de 2016, analise as seguintes assertivas:

I. Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

II. As mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório. Existem quatro bases de mensuração a valor corrente para os ativos: valor de mercado; custo de reposição ou substituição; preço líquido de venda; e valor em uso.

III. Valor de mercado para ativos é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado.

Quais estão corretas?

Considere as seguintes informações referentes à receita de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) de um determinado ente público municipal:

01/01/2019: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

15/01/2019: o devedor pagou o IPTU em uma instituição financeira autorizada pelo ente.

18/01/2019: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Municipal, responsável pela administração e controle da arrecadação e programação financeira.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária do referido ente público municipal foi alterado, de acordo com a Lei n° 4.320/1964, em

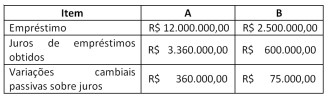

Considere os dados do quadro a seguir, relativos a duas contratações de empréstimos:

A - para construção de edifício para instalação de um hospital; e

B - para aquisição de equipamentos de diagnóstico por imagem.

Os valores que devem ser capitalizados no custo do edifício para

instalação de um hospital A e dos equipamentos de diagnóstico

por imagem B, nos termos da NBC TSP 14, são, respectivamente:

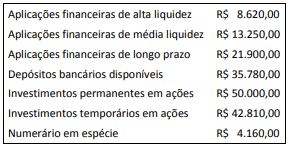

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

Nos Contratos de Concessão de Serviços Públicos abordados na NBC TSP 05, a entidade concedente pode tratar o reconhecimento e a mensuração de passivos relacionados ao contrato a partir de três modelos.

O modelo de financiamento de passivos se caracteriza pela: