Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

A classificação por fontes ou destinações de recursos tem como objetivo agrupar receitas que possuam as mesmas normas de aplicação na despesa. Nesse sentido, analise as afirmativas a seguir.

I. Como mecanismo integrador entre a receita e a despesa, o código de fontes ou destinações de recursos exerce um duplo papel no processo orçamentário.

II. Para a receita orçamentária, o código de fontes ou destinações tem a finalidade de indicar a fonte de recursos para a realização de determinadas despesas orçamentárias.

III. Fontes ou destinações de recursos constituem cada agrupamento de receitas que possui as mesmas normas de aplicação.

Está(ão) correta(s) a(s) afirmativa(s)

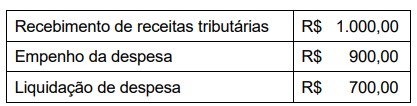

No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF). Observe os seguintes fatos a serem registrados na contabilidade de determinado ente público.

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor que será inscrito em Restos a Pagar Não Processados (RPNP).

A despesa pública consiste na utilização de recursos por entidades públicas na aquisição de bens ou serviços para a satisfação das necessidades públicas. A Classificação das despesas em operações correntes ou de capital tem por objetivo, propiciar elementos para uma avaliação do efeito econômico das transações do setor público. Com relação à despesa pública, considere as seguintes despesas de uma entidade pública em determinado período.

De acordo com a Lei nº 4.320, de 17 de março de 1964, assinale a alternativa que indica o total das despesas correntes no período apresentado.

“São recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita à autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA). Por serem constituídos por ativos e passivos exigíveis, em geral, não têm reflexos no Patrimônio Líquido da Entidade”.

O conceito exposto acima se refere a quê?

(__)O aspecto orçamentário compreende o registo e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

(__)O aspecto fiscal compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicada ao setor público (CASP) visa a contribuir, primordialmente, para o desenvolvimento deste aspecto.

(__)O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

Assinale a alternativa cuja respectiva ordem de julgamento está correta:

I – São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras, exceto, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender classificáveis em Despesas Correntes. despesas

II – São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superavit do Orçamento Corrente.

A Demonstração dos Fluxos de Caixa (DFC) é uma ferramenta importante na análise financeira de entidades públicas. Sobre a DFC, analise as afirmativas abaixo:

I. A DFC apresenta os fluxos de caixa classificados em operacionais, de investimento e de financiamento.

II. As receitas orçamentárias são consideradas fluxos de caixa operacionais.

III. A amortização de empréstimos é classificada como fluxo de caixa de financiamento.

Estão CORRETAS:

( ) Os compromissos reconhecidos antes do encerramento do exercício.

( ) A despesa cuja inscrição como restos a pagar foi cancelada e o direito do credor não está mais vigente.

( ) Os restos a pagar com prescrição interrompida.

I. A contabilidade utiliza conta redutora de receita orçamentária para evidenciar o fluxo de recursos da receita orçamentária bruta até a líquida, em função de suas operações econômicas e sociais. Assim, deverá ser registrado o valor total arrecadado na rubrica “6.2.1.2.x.xx.xx – Receita Realizada”, observada a natureza da receita orçamentária, conforme ementário. Após isso, a devolução ou transferência de recursos arrecadados que pertençam a terceiros deve ser registrada em um dos detalhamentos da rubrica “6.2.1.3.x.xx.xx – (-) Deduções da Receita Orçamentária”, utilizando a natureza de receita originária.

II. Depois de reconhecidas as receitas orçamentárias, podem ocorrer fatos supervenientes que ensejem a necessidade de restituições, devendo‑se registrá‑los como dedução da receita orçamentária, possibilitando maior transparência das informações relativas à receita orçamentária bruta e líquida. O processo de restituição consiste na devolução total ou parcial de receitas orçamentárias que foram recolhidas a maior ou indevidamente, as quais, em observância aos princípios constitucionais da capacidade contributiva e da vedação ao confisco, devem ser devolvidas.

III. Em situações específicas que incorram em diminuição da receita orçamentária, deve ser feita a retificação por meio de estornos ou lançamento complementar. A retificação consiste em corrigir dados informados erroneamente pelos contribuintes, que geraram registros incorretos na contabilidade do órgão. A retificação desses dados deve ser feita com o estorno do lançamento contábil e, após isso, deve‑se proceder ao lançamento correto. No caso de lançamentos em que ocorram erros de escrituração, a correção deve ser feita por meio de um lançamento adicional, para que se tenha registrado o valor correto da receita.

Estão corretas as afirmativas