Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Sobre as Despesas de Exercícios Anteriores, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Despesas de Exercícios Anteriores abrangem, entre outras situações, despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria.

( ) Quanto à classificação orçamentária por natureza da despesa, a Despesas de Exercícios Anteriores corresponde a elemento de despesa próprio usado no orçamento do exercício corrente para despesas que pertencem ao exercício anterior: 92 – Despesas de Exercícios Anteriores.

( ) Nos casos em que a despesa abranja mais de um exercício, a parcela da despesa correspondente ao exercício anterior deverá ser registrada como Despesas de Exercícios Anteriores, mas a despesa referente ao exercício corrente constitui despesa orçamentária do ano.

( ) Tendo em vista que os restos a pagar processados pressupõem que tenha ocorrido o reconhecimento do passivo correspondente, nesta situação, no exercício corrente (no qual será executada a Despesas de Exercícios Anteriores), haverá necessidade de registro patrimonial.

Assinale a sequência correta.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP, 2021), receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição.

Nesse sentido, sobre as receitas orçamentárias, assinale a alternativa correta.

( ) Será autorizada com a cobrança de outros encargos além da taxa de juros da operação.

( ) Destina-se a atender insuficiência de caixa durante o exercício financeiro.

( ) Deverá ser liquidada, com juros e outros encargos incidentes, até o dia vinte de dezembro de cada ano.

( ) Realizar-se-á somente a partir do décimo dia do início do exercício.

( ) Estará proibida enquanto existir operação anterior da mesma natureza não integralmente resgatada.

Assinale a alternativa que indica a sequência correta de respostas:

I. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

II. Os empenhos que correm à conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito.

III. Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias.

IV. Reverte à dotação a importância de despesa anulada no exercício; quando a anulação ocorrer após o encerramento deste considerar-se-á receita do ano em que se efetivar.

V. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.

Assinale a alternativa correta:

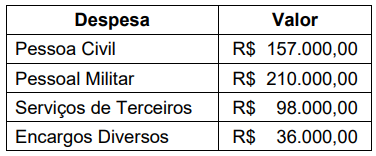

De acordo com essas informações, considere os dados a seguir, que foram extraídos de uma entidade do setor público.

De acordo com a Lei nº 4.320/1964, as despesas apresentas são classificadas como:

I – subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa;

II – subvenções de investimento, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

I – aquisição de imóveis, ou de bens de capital já em utilização.

II – aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

III – diminuição do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Sobre as despesas públicas, assinale a alternativa correta.

Seguindo o Plano de Contas Aplicado ao Setor Público (PCASP), o registro contábil deve ser feito pelo método das partidas dobradas, e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

Nesse sentido, assinale a alternativa que apresenta as classes de contas para lançamentos de natureza orçamentária.