Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

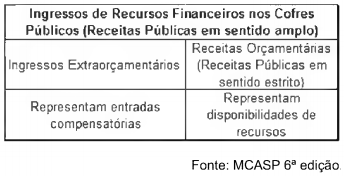

Com base no quadro abaixo, responda a questão.

Assinale a alternativa incorreta:

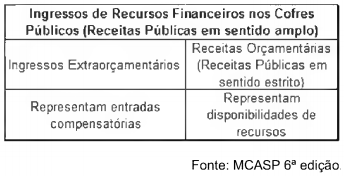

Com base no quadro abaixo, responda a questão.

Assinale a alternativa correta:

Quanto à natureza econômica, as receitas públicas se dividem em receitas correntes e de capital. Analise as contas abaixo para responder a questão.

Operações de crédito R$ 10,00

Receitas tributárias R$ 10,00

Receitas de Contribuições R$ 10,00

Alienação de bens R$ 10,00

Receitas patrimoniais R$ 10,00

Receitas agropecuárias R$ 10,00

Receitas de serviços R$ 10,00

Amortização de empréstimos concedidos R$ 10,00

Receitas industriais R$ 10,00

Transferência de capital R$ 10,00

Quanto à natureza econômica, as receitas públicas se dividem em receitas correntes e de capital. Analise as contas abaixo para responder a questão.

Operações de crédito R$ 10,00

Receitas tributárias R$ 10,00

Receitas de Contribuições R$ 10,00

Alienação de bens R$ 10,00

Receitas patrimoniais R$ 10,00

Receitas agropecuárias R$ 10,00

Receitas de serviços R$ 10,00

Amortização de empréstimos concedidos R$ 10,00

Receitas industriais R$ 10,00

Transferência de capital R$ 10,00

Sobre os Estágios da Receita Pública julgue os itens abaixo:

I – EMPENHO é o estudo feito pela Fazenda Pública visando indicar o quanto se pretende arrecadar no exercício financeiro.

II – LANÇAMENTO é o ato da repartição competente que verifica a procedência do crédito fiscal, a pessoa que lhe é devedora e inscreve o débito desta.

III – ARRECADAÇÃO são pagamentos de tributos, multas e demais créditos promovidos pelos agentes de arrecadação para posterior recolhimento aos cofres do Estado.

IV – RECOLHIMENTO é constituído da entrega do numerário arrecadado pelos agentes de arrecadação às repartições ou ao Banco Oficial.

Entre as alternativas acima, estão corretas:

Considere as alternativas sobre Restos a Pagar:

I. No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar e constituirão a dívida flutuante.

II. Quando o pagamento deixa de ser efetuado no próprio exercício, procede-se, então, à inscrição em Restos a Pagar. Na inscrição, os Restos a Pagar (RP) são classificados em: RP Processados, RP Não Processados em liquidação e RP Não Processados a liquidar.

III. Os restos a pagar processados são aqueles em que a despesa orçamentária percorreu os estágios de empenho e liquidação, restando pendente apenas o estágio do pagamento.

IV. Quando ocorrer a liquidação efetiva dos Restos a Pagar Não Processados em liquidação ou a liquidar, estes passarão a ser restos a pagar não processados liquidados, com tratamento similar aos processados.

V. Entre o estágio do empenho e da liquidação há uma fase intermediária na qual o fato gerador da despesa já ocorreu, porém o processo de liquidação ainda não foi concluído. Esta fase é denominada “a liquidar”.

Estão corretas:

Sobre execução da despesa orçamentária, considere as alternativas abaixo:

I. A Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento Nota de Empenho. Nesse caso, na Folha de Pagamento, será necessária a emissão de um empenho para cada credor.

II. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado. Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado parcialmente. Será anulado totalmente quando o objeto do contrato não tiver sido cumprido, ou ainda, no caso de ter sido emitido incorretamente.

III. Os empenhos podem ser classificados em: Ordinário, Estimativo e Global.

IV. A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964: empenho, liquidação e pagamento. O pagamento consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa. A ordem de pagamento só pode ser exarada em documentos processados pelos serviços de contabilidade.

V. A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base: o contrato, ajuste ou acordo respectivo; a nota de empenho; os comprovantes da entrega de material ou da prestação efetiva do serviço; A regularidade fiscal.

Está correto o que se afirma em: