Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932821

Contabilidade Pública

Para a apuração do superávit financeiro por meio das disponibilidades por fontes de recursos, um ente público deve utilizar um

mecanismo que permita a identificação da origem e destinação

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932811

Contabilidade Pública

Diferentes metodologias para cálculo do resultado do setor público permitem diferentes considerações sobre a performance

financeira pública. Assim é que

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932810

Contabilidade Pública

Com a finalidade de tratar da limitação do endividamento público, o Distrito Federal deve

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932809

Contabilidade Pública

No contexto da gestão financeira pública, encontra-se o Programa de Reestruturação e de Ajuste Fiscal do Distrito Federal

(PAF/DF), que

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932808

Contabilidade Pública

As unidades federativas devem zelar para que suas contas não prejudiquem a ordem financeira pública. Um exemplo de norma

que vem ao encontro desse objetivo é a Resolução n° 43/2001, do Senado Federal, pela qual o Distrito Federal deve observar

limite para contratação de operações de crédito, as quais não podem ultrapassar

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932801

Contabilidade Pública

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no

valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de

radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi

anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os

prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei n° 4.320/1964, ao

ordenador de despesa foi

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932800

Contabilidade Pública

No dia 02 de julho de 2018, o ordenador de despesa de uma unidade orçamentária estadual empenhou despesa no valor de

R$ 300.000,00 referente à concessão de auxílio financeiro a pesquisadores, na forma de bolsas de pesquisas, para o

desenvolvimento de pesquisas científicas. No dia 16 de julho de 2018, foi constatado um erro e o empenho referente à

concessão de auxílio financeiro a pesquisadores foi anulado. Sendo assim, em 16 de julho de 2018, conforme a Lei

n° 4.320/1964, o valor de R$ 300.000,00 foi

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932799

Contabilidade Pública

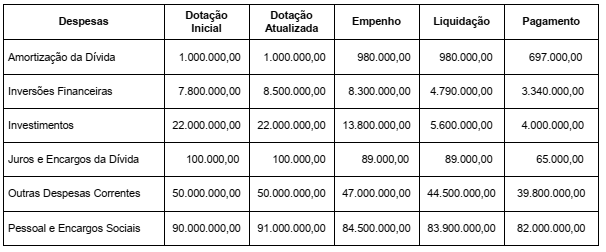

Considere os dados a seguir extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais:

Com base nessas informações, o valor inscrito em restos a pagar processados em 31/12/2017 em decorrência da execução

orçamentária da despesa corrente foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932784

Contabilidade Pública

No dia 13 de junho de 2018, um dos fornecedores de material de consumo entregou um lote de pacotes de papel sulfite para

uma entidade pública governamental, conforme especificado na nota de empenho emitida no dia 14 de maio de 2018. Na data

da entrega, um dos gestores da entidade confrontou o contrato assinado com o fornecedor, a referida nota de empenho e os

comprovantes da entrega do material, com a finalidade de verificar o direito adquirido pelo fornecedor. Sendo assim, em 13 de

junho de 2018, ocorreu o estágio da despesa orçamentária denominado

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932783

Contabilidade Pública

Em 31/07/2018, um contribuinte pagou, em uma das instituições financeiras autorizadas pelo ente público municipal a quem era

devedor, o valor do principal do Imposto sobre Serviços de Qualquer Natureza – ISS, conforme especificado no documento de

arrecadação. Sendo assim, em 31/07/2018 houve

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932782

Contabilidade Pública

Um ente público municipal vendeu um veículo, que era utilizado para prestação de serviços pela Secretaria de Saúde, pelo valor

de R$ 22.000,00. Nesse caso, a receita pública orçamentária obtida com a venda do veículo deve ser classificada, quanto à

origem e à espécie, respectivamente, como

Ano: 2018

Banca:

FCC

Órgão:

Câmara Legislativa do Distrito Federal

Prova:

FCC - 2018 - Câmara Legislativa do Distrito Federal - Consultor Legislativo - Finanças Públicas |

Q932781

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, em sentido amplo, um item que pode ser classificado

como receita pública é

Ano: 2018

Banca:

UECE-CEV

Órgão:

Funceme

Prova:

UECE-CEV - 2018 - Funceme - Analista de Suporte à Pesquisa Ciências Contábeis |

Q929723

Contabilidade Pública

Texto associado

Com base nas informações abaixo, extraídas do

balancete de verificação de uma entidade

pública, responda à questão.

Contas Valores

em reais

Alienação de Bens Imóveis 120

Aquisição de Bens Móveis 80

Créditos Adicionais abertos com base

em anulação de dotação 200

Créditos Adicionais abertos com base

em excesso de arrecadação 230

Cancelamento de Dívida Ativa 80

Cancelamento de Dívidas Passivas 210

Despesa Fixada na lei orçamentária

anual 800

Despesa Paga 680

Despesa Realizada 850

Encampação de Dívidas Passivas 70

Inscrição da Dívida Ativa 140

Operação de Crédito por Antecipação

de Receita Orçamentária 40

Pagamento de Restos a Pagar 180

Receita Prevista 800

Receita Realizada 950

Restos a Pagar Inscritos 170

As receitas não efetivas alcançaram a cifra de

Ano: 2018

Banca:

UECE-CEV

Órgão:

Funceme

Prova:

UECE-CEV - 2018 - Funceme - Analista de Suporte à Pesquisa Ciências Contábeis |

Q929721

Contabilidade Pública

Texto associado

Com base nas informações abaixo, extraídas do

balancete de verificação de uma entidade

pública, responda à questão.

Contas Valores

em reais

Alienação de Bens Imóveis 120

Aquisição de Bens Móveis 80

Créditos Adicionais abertos com base

em anulação de dotação 200

Créditos Adicionais abertos com base

em excesso de arrecadação 230

Cancelamento de Dívida Ativa 80

Cancelamento de Dívidas Passivas 210

Despesa Fixada na lei orçamentária

anual 800

Despesa Paga 680

Despesa Realizada 850

Encampação de Dívidas Passivas 70

Inscrição da Dívida Ativa 140

Operação de Crédito por Antecipação

de Receita Orçamentária 40

Pagamento de Restos a Pagar 180

Receita Prevista 800

Receita Realizada 950

Restos a Pagar Inscritos 170

O total das receitas extraorçamentárias,

evidenciado no balanço financeiro, foi de

Ano: 2018

Banca:

UECE-CEV

Órgão:

Funceme

Prova:

UECE-CEV - 2018 - Funceme - Analista de Suporte à Pesquisa Ciências Contábeis |

Q929716

Contabilidade Pública

Os débitos de tesouraria são valores

Ano: 2018

Banca:

UECE-CEV

Órgão:

Funceme

Prova:

UECE-CEV - 2018 - Funceme - Analista de Suporte à Pesquisa Ciências Contábeis |

Q929715

Contabilidade Pública

A despesa orçamentária não efetiva constitui

fato contábil

Ano: 2018

Banca:

UECE-CEV

Órgão:

Funceme

Prova:

UECE-CEV - 2018 - Funceme - Analista de Suporte à Pesquisa Ciências Contábeis |

Q929714

Contabilidade Pública

Assinale a opção que contém exemplo de

receita pública originária.

Ano: 2018

Banca:

UECE-CEV

Órgão:

Funceme

Prova:

UECE-CEV - 2018 - Funceme - Analista de Suporte à Pesquisa Ciências Contábeis |

Q929713

Contabilidade Pública

Sobre os “restos a pagar”, assinale a afirmação

FALSA.

Ano: 2018

Banca:

UECE-CEV

Órgão:

Funceme

Prova:

UECE-CEV - 2018 - Funceme - Analista de Suporte à Pesquisa Ciências Contábeis |

Q929712

Contabilidade Pública

Para fins contábeis, quanto ao impacto na

situação líquida patrimonial das entidades públicas, a

receita pode ser

Ano: 2018

Banca:

UECE-CEV

Órgão:

Funceme

Prova:

UECE-CEV - 2018 - Funceme - Analista de Suporte à Pesquisa Ciências Contábeis |

Q929709

Contabilidade Pública

A fim de possibilitar identificação detalhada dos

recursos que ingressam nos cofres públicos, o Manual

de Contabilidade aplicada ao Setor Público traz a

classificação da receita orçamentária, formada por

um código numérico de 08 dígitos que se subdivide

nos seguintes níveis, nesta ordem: