Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Quanto aos requisitos da legislação tributária aplicada às contratações públicas, julgue o item.

Se determinada empresa realizar a avaliação de ativos com base no critério do valor justo, os ganhos decorrentes dessa operação não integrarão a base de cálculo da contribuição para o PIS/PASEP.

No que se refere aos aspectos de contabilidade pública, julgue o item subsequente.

Na estrutura funcional da despesa, uma ação de governo consiste em um instrumento de programação do qual resulta um produto que concorre para a expansão ou o aperfeiçoamento do programa de trabalho do governo.

No que se refere aos aspectos de contabilidade pública, julgue o item subsequente.

Se determinado crédito adicional for aberto à conta de superavit financeiro, o balanço orçamentário deverá evidenciar a despesa fixada e a receita decorrente do superavit.

No que se refere aos aspectos de contabilidade pública, julgue o item subsequente.

Os valores registrados como dívida passiva integram o patrimônio da Administração Pública .

Considere as seguintes transações realizadas no mês de agosto de 2018 em uma determinada entidade pública:

- Arrecadação de Receitas de Serviços no valor de R$ 35.000,00. Tais receitas são referentes ao mês de julho de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 32.000,00. Tais receitas são referentes ao mês de agosto de 2018 e foram arrecadadas em setembro de 2018.

- Empenho de despesa referente à aquisição de material de consumo no valor de R$ 10.000,00. A entrega do material pelo fornecedor ocorreu em 14/08/2018, data em que a despesa foi liquidada pelo valor total do empenho. Tal despesa foi paga em 29/08/2018 pelo valor total do empenho e todo o material foi utilizado para a prestação de serviços à população em setembro 2018.

- Reconhecimento de perdas de estoques no valor de R$ 5.000,00 para ajustá-lo ao valor realizável líquido.

Com base nas transações ocorridas no mês de agosto de 2018 tomadas em conjunto, o impacto no resultado patrimonial referente ao exercício financeiro de 2018 foi um aumento, em reais, de

I. Na elaboração de sua proposta orçamentária, as unidades devem considerar o histórico de arrecadação de períodos anteriores, associado a aspectos legais que possam afetar a previsão, os índices de preços e o crescimento econômico. II. Na elaboração da proposta orçamentária dos tribunais, a previsão das receitas econômicas é tão complexa quanto a definição das despesas a serem executadas no decorrer do exercício social seguinte. III. Os ingressos extraorçamentários são considerados receitas públicas por serem utilizados na cobertura de despesas públicas a encargo do ente público que as arrecada.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I. As despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. II. As despesas que não foram empenhadas, mas que necessitam ser pagas até o dia 31 de dezembro, processadas ou não processadas. III. Dívidas do exercício que precisam ser pagas e liquidadas até o dia 31 de dezembro.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I. Os pagamentos de restos a pagar como receitas extraorçamentárias. II. O saldo para o exercício seguinte como receita. III. As receitas por categoria econômica e as despesas por função.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I. Institucional, funcional, despesa e receita. II. Institucional, especial, programática, despesa e receita. III. Programática, institucional, despesa e receita.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

São despesas de exercícios anteriores.

I. Extraorçamentárias. II. Orçamentárias. III. Inscritas em restos a pagar no exercício anterior e não canceladas.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

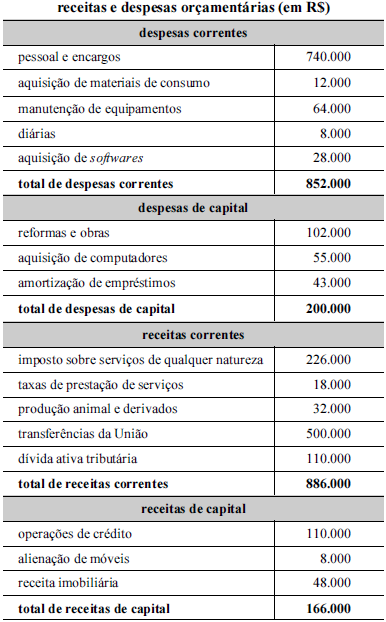

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

I Nem toda operação de crédito realizada pelo Estado é representada pelo ingresso de recursos financeiros.

II O recebimento antecipado de valores provenientes da venda a termo de bens é uma operação de crédito.

III As obrigações financeiras assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos é uma operação de crédito mobiliária.

Assinale a opção correta.

Tabela 1A8-I

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

Tabela 1A8-I

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

I. Um crédito adicional especial incorporado à lei orçamentária anual não admitirá nova alteração, senão por meio da aprovação de um novo crédito adicional na mesma modalidade do anterior, isto é, mediante novo crédito adicional especial. II. Tanto o crédito adicional especial quanto o extraordinário não se destinam ao reforço de dotação orçamentária já existente, mas à criação de nova dotação na lei orçamentária. III. O excesso de arrecadação previsto na Lei nº 4.320/64, para financiar a abertura de créditos adicionais, em certas ocasiões, não poderá ser utilizado indiscriminadamente para servir de fonte de recursos para atender a toda e qualquer despesa orçamentária.

Assinale a alternativa correta: