Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Em relação à receita orçamentária e à receita contábil, analise as afirmativas a seguir:

I. A receita contábil envolve a incorporação de elementos de ativos e o desaparecimento de passivos.

II. Para o reconhecimento de uma receita orçamentária, é necessário apenas que haja arrecadação de recursos financeiros.

III. Quando há o fato gerador da receita contábil, mas ainda não houve recebimento de recursos financeiros. O registro contábil envolve apenas duas contas de variação patrimonial, e ocorre no caso em que uma receita contábil não é uma receita orçamentária.

IV. Segundo a Lei n°. 4320/64, art 3° e art 57°, to da receita arrecadada deve ser classificada e contabilizada como receita contábil, exceto as entradas compensatórias no ativo e no passivo financeiro.

V. A receita contábil é reconhecida segundo o princípio de competência, estabelecido pela teoria contábil.

Assinale a alternativa correta:

Em relação à programação e execução financeira, analise as afirmativas a seguir:

I. A realização de um “orçamento caixa” permite ao gestor financeiro antecipar providências para garantir que sejam executados, nos prazos pactuados, os pagamentos aos fornecedores, aos credores e aos trabalhadores da instituição, assim como o recolhimento dos encargos sociais e fiscais.

II. A partir do Plano Real, os governos deixaram de contar com o mecanismo de corrosão inflacionária dos créditos orçamentários, de forma que a simples postergação de pagamento era mais que suficiente para promover o ajuste orçamentário.

III. Dentre os instrumentos da programação financeira e orçamentária, a LRF impôs o estabelecimento de metas fiscais que deverão nortear todo o processo de planejamento e de execução das finanças públicas em cada exercício.

IV. Se verificado ao final de um semestre, que a realização de uma despesa poderá não comportar o cumprimento das metas de resultado primário, o empenho poderá ser limitado segundo critérios estabelecidos na Lei Orçamentária.

V. Quando novas estimativas da receita forem necessárias e indicarem na Lei Orçamentária que não será integralmente arrecadada, caberá ajustar a execução orçamentária, mediante limitação do montante da despesa a ser executada, visando a recondução a valores compatíveis com a nova estimativa de arrecadação.

Assinale a alternativa correta:

Analise as afirmativas a seguir, considerando as Receitas Públicas:

I. As receitas intraorçamentárias são decorrentes da execução da despesa intraorçamentária e ocorrem entre os órgãos ou entidades integrantes dos orçamentos fiscal e/ou da seguridade social.

II. Ao final do exercício, o montante das receitas intraorçamentárias pode não ser igual ao das despesas intraorçamentárias. A diferença deve ser inscritos em exercícios anteriores e restos a pagar.

III. A receita patrimonial é o ingresso proveniente de rendimentos sobre os investimentos do ativo permanente, de aplicações e disponibilidades em operações de mercado e outros rendimentos oriundos de renda de ativos permanentes.

IV. As transferências de capital são os ingressos derivados de outros entes ou entidades referentes a recursos pertencentes a entidade recebedora, não classificáveis em subcategorias econômicas originárias.

V. As parcelas expressivas do produto de arrecadação dos impostos, contribuições e outras receitas públicas não podem ser livremente programadas a cada ano.

Assinale a alternativa correta:

Ao final dos primeiros quatro meses do exercício financeiro, um órgão público hipotético apresentava a seguinte situação (em unidades monetárias):

• Receita prevista no ano 550

• Receita arrecadada 280

• Superávit Financeiro no Balanço Patrimonial do exercício anterior 40

• Anulação parcial de dotação orçamentária 50

• Crédito orçamentário aberto 20

A arrecadação dos meses subsequentes do

exercício financeiro deverá demonstrar a mesma

tendência. O montante que será utilizado para abertura

de um crédito especial será de:

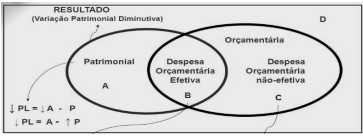

A figura representa o enfoque da receita patrimonial e orçamentária. Analise as afirmativas a seguir:

I. O ponto A” representa fatos que diminuem o patrimônio, mas sem ingresso de recursos.

II. O ponto B” representa ingresso de recursos que aumentam o patrimônio da entidade e financiam as despesas.

III. O ponto C” representa ingresso de recursos que aumentam o patrimônio e normalmente produzem um ativo ou aumentam um passivo.

IV. O ponto D” representa ingresso de recursos que não aumentam o patrimônio.

V. O ponto D” não se caracteriza como Receita Orçamentaria.

Assinale a alternativa correta:

A tabela a seguir, em que os valores estão em milhares de reais, mostra contas extraídas do balanço financeiro encerrado em 31/12/20XX, de determinado ente público.

Considerando os valores mostrados na tabela precedente, julgue o item que segue, relativo às dívidas flutuante e fundada.

O valor da dívida fundada desse ente público é de

R$ 5.000.000.

A tabela a seguir, em que os valores estão em milhares de reais, mostra contas extraídas do balanço financeiro encerrado em 31/12/20XX, de determinado ente público.

Nessa situação, o valor da dívida flutuante do referido ente público é igual a R$ 900.000.

A propósito de despesa e receita públicas, julgue o item subsequente.

No estado do Piauí, o Sistema de Administração Financeira do

Estado e Municípios (SIAFEM/PI) controla as atividades de

execução financeira e contábil do estado. Trata-se de sistema

eletrônico utilizado para controle da movimentação dos

recursos financeiros no estado por meio da conta única do

tesouro estadual.

Julgue o item que se segue, relativo à administração financeira e orçamentária brasileira.

A receita obtida por um ente público, quando oriunda

da exploração ordenada de recursos naturais vegetais

em ambiente natural e protegido, integra a categoria

econômica receita corrente.

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O recebimento de uma receita extraorçamentária pelo ente

público gera um registro em conta da classe 4, em

contrapartida a uma conta da classe 1.

− Operação de crédito no valor de R$ 1.200.000,00 com vencimento em março de 2020. − Operação de crédito no valor de R$ 700.000,00, prevista no orçamento, com vencimento em dezembro de 2018.

De acordo com as determinações da Lei Complementar no 101/2000, as obrigações incorridas pelo ente público estadual classificam-se, respectivamente, como dívida pública

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.