Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

A respeito dos mecanismos de execução e controle orçamentários, julgue o item que segue.

O reconhecimento da obrigação de pagamento das despesas de exercícios anteriores cabe à autoridade competente para empenhar a despesa.

A respeito dos mecanismos de execução e controle orçamentários, julgue o item que segue.

Determinada despesa pode ser inscrita em restos a pagar não

processados mesmo que o serviço a que ela se refere tenha

sido prestado.

A respeito dos mecanismos de execução e controle orçamentários, julgue o item que segue.

Os recursos recebidos em caução por determinado tribunal

no curso de processos judiciais devem ser incluídos no total

de receitas orçamentárias.

Com base nos dados abaixo da Prefeitura Municipal Fictícia “IFTOLÂNDIA”, referentes à execução orçamentário-financeira ocorrida no exercício de 20X1, assinale a alternativa correta que apresenta o total das receitas orçamentárias e despesas extraorçamentárias, respectivamente, no referido exercício.

I. Despesa empenhada, liquidada e paga com vencimentos e vantagens fixas dos servidores:

II. R$ 194.000,00.

III. Recebimento, em conta bancária, de empréstimos obtidos para realização de obras: R$ 271.000,00.

IV. Crédito em conta bancária de transferência de recursos do Fundo de Participação dos Municípios (FPM): R$ 723.000,00.

V. Debito indevido efetuado na conta bancária da Prefeitura: R$ 27.000,00.

VI. Crédito em conta bancária de transferência do Estado referente à cota-parte do ICMS, R$ 122.000,00.

VII. Pagamento de restos a pagar processados inscritos no exercício anterior, R$ 56.000,00.

VIII. Crédito em conta bancária referente a estorno parcial de débito indevido, R$ 18.000,00.

IX. Obtenção de empréstimo junto a uma instituição financeira para atender insuficiência de caixa: R$ 110.000,00.

X. Despesa somente empenhada e liquidada com aquisição de serviços de terceiros (pessoa física): R$ 68.000,00.

XI. Recebimento, em conta bancária, de taxas pela prestação de serviços de limpeza pública: R$ 32.000,00.

XII. Cancelamento de restos a pagar não

processados no total de R$ 21.000,00.

Execução orçamentária da despesa da Prefeitura Municipal Fictícia de “IFTOLÂNDIA”, referente ao exercício 20X1.

Informações da execução orçamentária da despesa da Prefeitura Municipal Fictícia de “IFTOLÂNDIA”, referente ao exercício 20X1

1. Empenho de despesa referente a Serviços de Terceiros – Pessoa Física, contratados para a manutenção dos computadores, no valor de R$ 10.000,00. A despesa foi liquidada em 10/01/2018. 2. Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2018 pelo valor do empenho. 3. Empenho de despesa referente à aquisição de equipamentos no valor de R$ 70.000,00. A despesa foi liquidada em 04/01/2018 e paga em 05/01/2018 pelo valor do empenho. 4. Empenho e liquidação de despesa referente a passagens e diárias para congresso promovido pelo Governo Federal no valor de R$ 75.000,00. A despesa foi paga em 05/01/2018 pelo valor do empenho. 5. Pagamento de despesa referente à compra de mesas e cadeiras de entidade pública no valor de R$ 80.000,00.

Com base nessas transações tomadas em conjunto, o total da despesa orçamentária empenhada, classificada no grupo de natureza da despesa Outras Despesas Correntes no mês de dezembro de 2017, foi de:

Uma autarquia educacional firma contrato com uma empresa prestadora de serviço de reparo e manutenção dos condicionadores de ar nas salas de aula. O contrato prevê um valor total de 240 mil reais e deverá ser pago mensalmente o valor de 20 mil reais.

Ao realizar o empenho, o contador deverá indicar a seguinte modalidade:

• Alienação de bens imóveis - 100 • Amortização de empréstimos - 20 • Operações de créditos internas - 150 • Transferência da União para obra no portal da cidade - 50 • Arrecadação de impostos - 300 • Contribuição de melhoria - 20 • Contribuição de iluminação pública - 10 • Arrecadação de laudêmio - 10

Com base nessas informações, o total dos valores arrecadados como receita de serviços é de

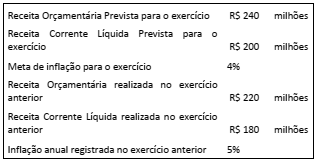

A Emenda Constitucional (EC) nº 86/2015 criou dispositivos para regular a aprovação e a execução de emendas individuais ao projeto de lei orçamentária. À luz do que dispõe essa EC, considere os dados apresentados no quadro a seguir relativos ao orçamento de um ente público:

Para o ente público citado, no exercício corrente é obrigatória a

execução orçamentária e financeira das emendas individuais,

em milhões de reais, no montante de:

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.