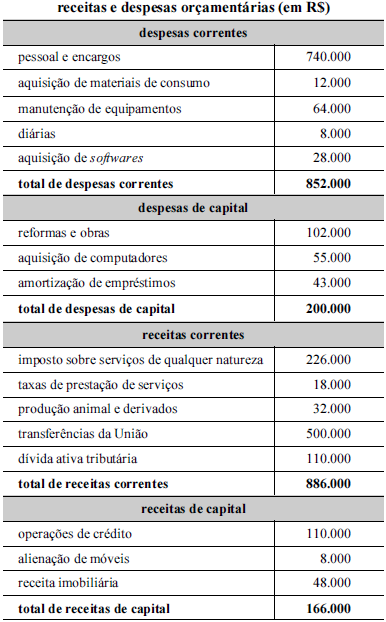

A tabela a seguir é parte de um documento destinado à p...

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (6)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata acerca de conhecimentos de contabilidade pública.

Vamos analisar as alternativas:

A) reclassificação da amortização de empréstimos como despesa corrente.

ERRADO. Amortização de empréstimo é realmente uma despesa de capital.

B) reclassificação da aquisição de materiais de consumo como despesa de capital.

ERRADO. A aquisição de material de consumo é considerada uma despesa corrente.

C)reclassificação da dívida ativa tributária como receita de capital e a reclassificação da receita imobiliária como receita corrente.

ERRADO. A dívida ativa tributária é uma receita corrente, assim como a receita imobiliária. Então, o final da assertiva está correta.

D)revisão dos valores de despesas de capital, que não podem suplantar as receitas de mesma classificação.

ERRADO. Essa assertiva foi uma invenção da banca, não faz sentido algum.

E) reclassificação da aquisição de softwares como despesa de capital e a reclassificação da receita imobiliária como receita corrente.

CERTO. Conforme dito acima, a receita imobiliária deve ser reclassifica como receita corrente, e a aquisição de softwares deve ser uma despesa de capital.

Gabarito do professor: letra E.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Letra A: ERRADA - Amortização de empréstimos é receita de capital

Lembrar do OPERA ALI AMOR TRANS OU

Operações de crédito

Alienação de bens

Amortização de empréstimos

Transferências de Capital

Outras receitas de capital

Dica: Amortização da Dívida é Despesa

Letra B: ERRADA - Aquisição de materiais é despesa corrente

Letra C: ERRADA - Recebimento de Dívida Ativa e receita imobiliária é receita corrente.

Dica: A dívida ativa é uma exceção à classificação do enfoque patrimonial das receitas correntes. Ou seja, ela é receita corrente não-efetiva.

Letra D: ERRADA

Letra E: CERTA

Software

Despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente é investimento, ou seja, despesa de capital.

Obs: CESPE já cobrou isso na PF 2014:

Com relação a consolidação das demonstrações contábeis, a transações no setor público, à Conta Única do Tesouro, ao SIAFI e a regime contábil, julgue os itens seguintes.

O gasto com a aquisição de software deve ser classificado como despesa de capital e deve ser registrado no ativo intangível ou imobilizado.

Gab: C

Receita Imobiliária

Decorre da Receita Corrente Patrimonial, que é assim definida: recurso arrecadado por meio da utilização do patrimônio público, seja decorrente de bens imobiliários ou mobiliários, ou, ainda, bens intangíveis e participações societárias. Podemos citar como espécie de receita patrimonial as compensações financeiras, concessões e permissões, dentre outras.

Se errei, peço perdão e que me corrijam. Obrigada!

Apenas COMPLEMENTANDO o comentário anterior:

ATENÇÃO: Existe um novo entendimento quanto à classificação da dívida ativa, antigamente era outras receitas correntes, hoje ela é classificada na receita de deu origem. Por exemplo, se a receita era "impostos, taxas e contribuição de melhoria" a receita de dívida ativa será reconhecida em "impostos, taxas e contribuição de melhoria".

Quanto à letra D, entendi que o examinador queria confundir com a regra de ouro: é vedada a (Receitas) realização de operações de crédito que excedam as despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

CF/88, Art. 167, III.

A alernativa B pra mim era a correta, pois na aquisição de material para estoque ele é um investimento, quando o material sai do almoxarifado para ser consumido, vira uma despesa.Fiquei com dúvida.

Explicando as erradas:

a) reclassificação da amortização de empréstimos como despesa corrente.

Amortização tem caráter permutativo, tanto pra quem paga como pra quem recebe. Se eu pago a amortização de um empréstimo, eu tenho, ao mesmo tempo, uma redução do passivo (diminui o empréstimo) e uma redução do ativo (diminui a disponibilidade). Diferente do juros que é uma despesa corrente!

b) reclassificação da aquisição de materiais de consumo como despesa de capital.

Pra ser uma despesa capital deveria ter esse caráter permutativo, o que não acontece. Há apenas uma redução do ativo.

c) reclassificação da dívida ativa tributária como receita de capital e a reclassificação da receita imobiliária como receita corrente.

Recebimento da dívida ativa aumenta a riqueza, logo, é uma receita corrente.

d) revisão dos valores de despesas de capital, que não podem suplantar as receitas de mesma classificação.

Não faz nenhum sentido isso. Nesse caso, o que houve foi um superávit do orçamento corrente e, sempre que isso acontece, ele é utilizado para financiar despesas de capital (como foi o caso da questão). Até por isso esse superávit não pode ser classificado como receita corrente, mas sim de capital (já que as financia e também para evitar a dupla contagem).

Jhone Ricardo, acho que você está fazendo confusão, aquisição de material de consumo não é um investimento. De acordo com o MCASP 8ª edição:

3 – Outras Despesas Correntes

Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa.

O que acontece é o seguinte:

Aquisição de material consumo --> se for para estoque (é despesa não efetiva)

Aquisição de material consumo --> se for para ser consumido (é despesa efetiva)

Porém ainda assim a aquisição de material para consumo será Despesa Corrente.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo