Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

As dotações destinadas a cobrir a diferença entre os

preços de mercado e os preços de revenda, pelo

governo, de gêneros alimentícios ou outros materiais

integram as subvenções sociais.

No que se refere à contabilidade pública, julgue o item.

A emissão de empenho não integra os procedimentos contábeis orçamentários, tendo em vista se tratar de um

mecanismo estritamente financeiro.

Classificam-se como Despesas de Custeio as dotações destinadas, de acordo com a Lei nº 4.320/64. Nesse contexto analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Às subvenções sociais que se destinem às instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa.

( ) Aos efeitos das transferências provisionadas para cobrir despesas de custeio das entidades beneficiadas.

( ) Às subvenções econômicas que se destinem às empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

( ) À manutenção de serviços anteriormente criados, inclusive as destinadas a atender obras de conservação e adaptação de bens imóveis.

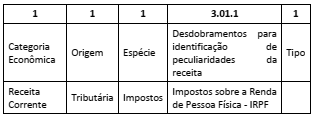

Nesse caso, o dígito correspondente ao tipo indica que se trata do valor referente a:

Considere as informações do Quadro I a seguir, com valores expressos em milhares de reais, originados da execução orçamentária de um ente da federação.

Um órgão público inscreveu em restos a pagar compromisso que ainda não havia sido liquidado. Ao final do exercício seguinte, como o pagamento não tinha sido feito, a referida inscrição em restos a pagar foi cancelada. Um ano depois do cancelamento, a administração pública reconheceu que o serviço correspondente àquele compromisso havia, de fato, sido prestado.

Nessa situação, o pagamento do referido compromisso deve ser feito por meio da conta de

A Lei nº 4.320/64, entre outros temas, aborda a dívida flutuante e os itens que fazem parte de sua composição. Nesse sentido, analise as afirmativas abaixo e assinale a alternativa correta.

I. Os saldos da dívida fundada.

II. Os restos a pagar, excluídos os serviços da dívida.

III. Os saldos da dívida flutuante.

IV. Os débitos da tesouraria

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.