Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

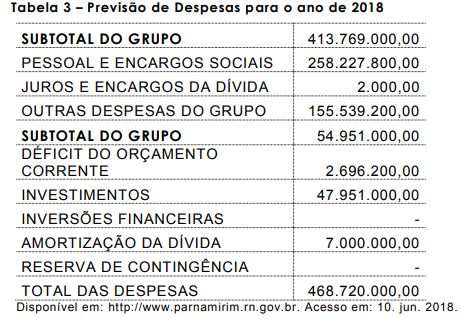

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de Conforme o Manual de Contabilidade Aplicada ao Setor Público, o balanço orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. Com base somente nesse Manual, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Receitas Realizadas.

2. Receitas Correntes.

3. Receitas de Capital.

4. Operações de Crédito/Refinanciamento.

Coluna 2

( ) Demonstra o valor da receita decorrente da emissão de títulos públicos e da obtenção de empréstimos.

( ) Correspondem às receitas arrecadadas diretamente pelo órgão, ou por meio de outras instituições como, por exemplo, a rede bancária.

( ) São as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentárias, a fim de se atingirem as finalidades públicas, e que, em geral, provocam efeito positivo sobre o Patrimônio Líquido.

( ) As receitas orçamentárias aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentárias, a fim de se atingirem as finalidades públicas e que, em geral, não provocam efeito sobre o Patrimônio Líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. São restos a pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

II. Serão inscritas em restos a pagar processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

III. Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

Quais estão corretas?

Com relação às despesas de exercícios anteriores, analise as afirmativas abaixo.

I. São dívidas resultantes de compromissos gerados em exercícios anteriores àqueles em que for ocorrer o pagamento, para as quais não existia empenho inscrito em restos a pagar.

II. O ônus dos recursos recai sobre o orçamento do exercício de reconhecimento.

III. Pode ser citada como exemplo a diferença a maior entre o valor inscrito em restos a pagar e o valor real da despesa a ser paga.

Assinale

- Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. - Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. - Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária. - Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno. - Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. - Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. - Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero. - Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. - Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Com base nessas informações tomadas em conjunto, o valor da receita de capital arrecadada no exercício financeiro de 2018 pelo referido ente público estadual foi, em reais,

A respeito de receitas e despesas públicas, julgue o item seguinte.

A variação no índice de preços, as alterações na legislação

tributária, assim como os dados históricos são fatores a

serem observados na etapa de previsão da receita

orçamentária.

A respeito de receitas e despesas públicas, julgue o item seguinte.

As receitas, sob o enfoque da classificação econômica, são

divididas em receitas correntes e receitas de capital.

A respeito de receitas e despesas públicas, julgue o item seguinte.

A liquidação, um dos estágios da despesa pública,

corresponde à etapa que precede o empenho.

Impostos e contribuições são espécies tributárias de receitas cuja finalidade é obter recursos financeiros para o Estado custear as atividades que lhe são correlatas. A respeito do tratamento contábil aplicável aos impostos e contribuições, julgue o item subsecutivo.

Caso um ente público apure um crédito decorrente de

recolhimento indevido de contribuições previdenciárias, o

reconhecimento desse crédito deverá acontecer no mesmo

exercício financeiro do pagamento do valor pago

indevidamente.