Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

I. As receitas tributária, agropecuária, industrial e de serviços são receitas correntes. II. As receitas patrimonial, de alienação de bens e de operações de crédito são receitas de capital. III. As receitas provenientes de impostos, taxas e contribuições de melhoria são receitas correntes. IV. As receitas provenientes da exploração de atividades econômicas são classificadas como receitas correntes.

É correto o que se apresenta

I. Enquanto a Dívida Flutuante é classificada como interna, a Dívida Fundada pode ser interna ou externa, compreendendo, por exemplo, os depósitos e as operações de crédito por antecipação de receita. II. A União não pode tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios. III. Os juros da Dívida Pública não podem ser considerados transferências de capital.

É correto o que se afirma

A receita corrente líquida é restrita aos recursos arrecadados no exercício financeiro em curso.

As despesas de exercícios anteriores devem ser contabilizadas diretamente no patrimônio líquido, em contas de deficits ou superavits acumulados, independentemente da origem da despesa.

É vedado à determinada pessoa jurídica que tenha direito a receber valores da Administração Pública compensar o referido crédito com os valores devidos em decorrência da incidência de impostos e contribuições.

Se determinada entidade pública adquirir título representativo do capital de uma empresa e o título adquirido fizer parte de um aumento de capital ou da constituição original da empresa, a despesa realizada deverá ser classificada como investimento.

Os recursos financeiros oriundos da constituição de dívidas novas deverão ser classificados como receita de capital.

Se a Administração Pública reconhecer obrigação contraída em exercício já encerrado, a despesa correspondente deverá ser registrada como restos a pagar.

A Lei nº 4.320/1964 determina que o exercício financeiro deve coincidir com o ano civil e, portanto,

ao exercício financeiro pertencem as receitas nele arrecadadas e as despesas nele legalmente

empenhadas. As despesas que são empenhadas, mas não pagas até o último dia do ano civil (ou 31 de

dezembro) são consideradas como Restos a Pagar, os quais são divididos em processados e não

processados. Acerca dos Restos a pagar, conforme aponta o Manual de Contabilidade Aplicado ao

Setor Público (MCASP), pode-se afirmar que os restos a pagar

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

As operações de crédito por antecipação de receita

diferenciam-se das demais operações de crédito por não

se caracterizarem como receitas orçamentárias.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

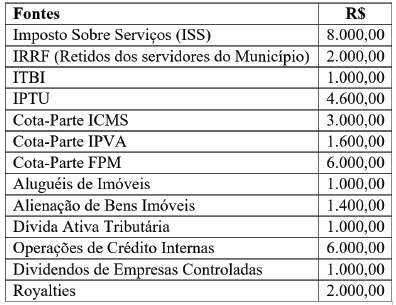

Pode-se concluir que o montante das receitas de transferências foi igual a: