Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

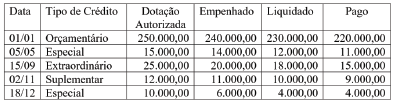

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2021 seria de:

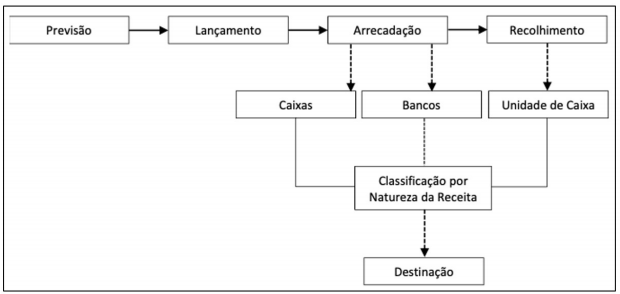

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Conforme o Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I.São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

II.A inscrição de despesa em restos a pagar não processados é realizada após a anulação dos empenhos que não serão inscritos em virtude de restrição em norma do ente da Federação, ou seja, verifica-se quais as despesas devem ser inscritas em Restos a Pagar e anula-se as demais. Após, inscreve-se os Restos a Pagar não processados do exercício.

III.As despesas empenhadas em liquidação são aquelas em que houve o adimplemento da obrigação pelo credor (contratado), caracterizado pela entrega do material ou prestação do serviço, estando na fase de verificação do direito adquirido, ou seja, tem-se a ocorrência do fato gerador da obrigação patrimonial, todavia, ainda não se deu a liquidação.

Quais estão corretas?

I. as provenientes da realização de recursos financeiros oriundos de constituição de dívidas. II. as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. III. as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras. IV. as provenientes da conversão, em espécie, de bens e direitos.

É correto o que se afirma

Em abril de 2020, um órgão federal arrecadou R$ 480.000,00, referentes a receitas imobiliárias, que são as receitas provenientes da utilização, por terceiros, de bens imóveis pertencentes ao Setor Público, e empenhou R$ 880.000,00 com o planejamento e a execução de obras.

Com base nessa situação hipotética e nas determinações da Lei n.° 4.320/1964, a receita arrecadada e a despesa empenhada pelo órgão, em abril de 2020, devem ser classificadas, respectivamente, como