Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Ano: 2021

Banca:

FAUEL

Órgão:

Câmara de Mandirituba - PR

Prova:

FAUEL - 2021 - Câmara de Mandirituba - PR - Analista de Gestão Fiscal |

Q1850682

Contabilidade Pública

Sobre as receitas e as despesas públicas, analise

as afirmativas a seguir:

I - A liquidação da despesa consiste no ato emanado

por autoridade competente, que cria para a Administração Pública uma obrigação de pagamento, pendente ou não de implemento de condição.

II - A receita orçamentária, segundo a categoria econômica, divide-se em dois grupos: correntes e de capital.

III - Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro

distinguindo-se as processadas das não processadas.

IV - Pertencem ao exercício financeiro, as receitas

nêle arrecadadas e as despesas nêle legalmente empenhadas.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Analista de Controle Interno - Contador |

Q1847811

Contabilidade Pública

Com relação às Despesas Públicas, assinale a

alternativa correta.

Q1846707

Contabilidade Pública

Quando governos executam orçamentos em períodos de

cenário econômico favorável, por mais criterioso que seja o

processo de estimação de receitas, é comum a ocorrência do

chamado excesso de arrecadação. Essa situação propicia a

geração de recursos para abertura de créditos adicionais

durante a execução orçamentária, caso se faça necessário.

Nesse contexto, considere os dados a seguir de uma entidade pública, apurados ao final do terceiro bimestre de um determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Nesse contexto, considere os dados a seguir de uma entidade pública, apurados ao final do terceiro bimestre de um determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Ano: 2021

Banca:

FGV

Órgão:

IMBEL

Prova:

FGV - 2021 - IMBEL - Analista Especializado - Analista de Custos - Reaplicação |

Q1846068

Contabilidade Pública

Em relação à dívida pública, aquela que compreende os

compromissos de exigibilidade superior a 12 meses, contraídos

mediante emissão de títulos ou celebração de contratos para

atender a desequilíbrio orçamentário ou a financiamento de

obras e serviços públicos e que dependem de autorização

legislativa para amortização ou resgate, é denominada

Ano: 2021

Banca:

FGV

Órgão:

IMBEL

Prova:

FGV - 2021 - IMBEL - Analista Especializado - Analista de Custos - Reaplicação |

Q1846066

Contabilidade Pública

A apuração e a classificação da receita arrecadada, com vistas à

sua destinação constitucional, cabe ao

Q1844853

Contabilidade Pública

Em relação ao orçamento público, dentre as

disposições sobre despesa e suas categorias

econômicas, assinale a alternativa correta segundo

a Lei nº 4.320/64.

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842581

Contabilidade Pública

O processo de fixação da despesa

orçamentária é concluído com a autorização

dada pelo poder legislativo, por meio de

aprovação de lei que trata do orçamento,

ressalvando-se que no decorrer de sua

vigência, pode haver necessidade de abertura

de créditos adicionais, que se classificam em:

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841544

Contabilidade Pública

De acordo com a NBC TSP 02 - Receita de Transação com

Contraprestação, assinale a opção que indica a situação em que

deve haver reconhecimento de receita de venda em uma

entidade.

Q1841519

Contabilidade Pública

Considerando o disposto no Manual de Contabilidade aplicado ao Setor Público e nas Normas Brasileiras de Contabilidade Aplicada ao Setor

Público sobre Demonstração do Fluxo de Caixa, associe as operações

realizadas aos fluxos de caixa a que pertencem.

(1) Ingressos operacionais (2) Desembolsos operacionais (3) Ingressos de investimento (4) Desembolsos de investimento (5) Ingressos de financiamento (6) Desembolsos de financiamento

( ) Receita patrimonial

( ) Aquisição de ativos não circulantes

( ) Transferências correntes recebidas

( ) Alienação de bens

( ) Empréstimos e financiamentos obtidos

( ) Amortização de empréstimos e financiamentos concedidos ( ) Amortização de empréstimos obtidos ( ) Concessão de empréstimos e financiamentos

A sequência correta encontrada é

(1) Ingressos operacionais (2) Desembolsos operacionais (3) Ingressos de investimento (4) Desembolsos de investimento (5) Ingressos de financiamento (6) Desembolsos de financiamento

( ) Receita patrimonial

( ) Aquisição de ativos não circulantes

( ) Transferências correntes recebidas

( ) Alienação de bens

( ) Empréstimos e financiamentos obtidos

( ) Amortização de empréstimos e financiamentos concedidos ( ) Amortização de empréstimos obtidos ( ) Concessão de empréstimos e financiamentos

A sequência correta encontrada é

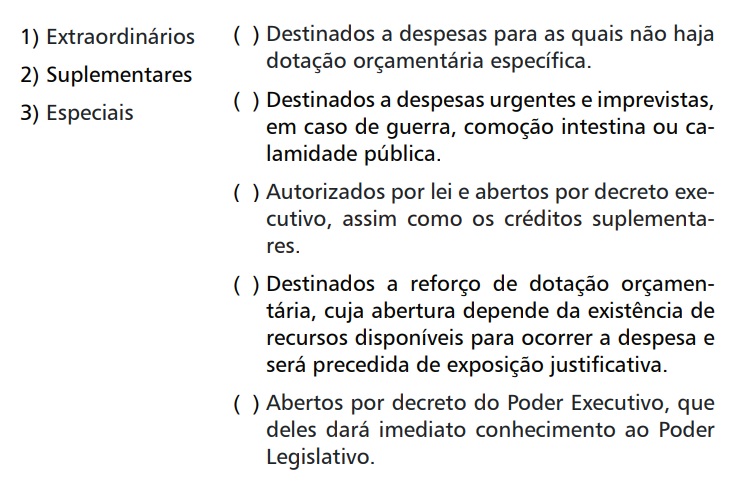

Q1841512

Contabilidade Pública

Conforme dispõe a Lei nº 4.320, de 17 de março de 1964, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei

de Orçamento são denominadas Créditos Adicionais que, por sua vez,

são classificados em suplementares, especiais e extraordinários.

Sobre os Créditos Adicionais, relacione os tipos de crédito às suas características.

A sequência correta é

Sobre os Créditos Adicionais, relacione os tipos de crédito às suas características.

A sequência correta é

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Tuparendi - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Tuparendi - RS - Agente de Controle Interno |

Q1837149

Contabilidade Pública

Sabe-se que nas leis orçamentárias é obrigatória a identificação das ações em termos

de funções, subfunções, programas, projetos, atividades e operações especiais (Portaria MOG nº

42/1999). Tendo isso em conta, considere que em determinado município, no ano de 2020, o prefeito

se viu diante de despesas urgentes e imprevistas decorrentes da calamidade pública decretada em

face da pandemia do coronavírus. Nesse caso, o Prefeito deve decretar a abertura de Crédito Adicional

do tipo:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Tuparendi - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Tuparendi - RS - Agente de Controle Interno |

Q1837143

Contabilidade Pública

A receita orçamentária é classificada de acordo com a codificação padronizada de uso

compulsório por todas as entidades e órgãos públicos, segundo as categorias econômicas a que

pertencem, sendo seguidas as identificações das origens, as espécies e, finalmente os

desdobramentos e tipos. De acordo com a classificação vigente, qual das receitas a seguir NÃO está

de acordo com as normas?

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IPREMU

Prova:

FUNDEP (Gestão de Concursos) - 2021 - IPREMU - Contador |

Q1836200

Contabilidade Pública

Como consta no Manual de Contabilidade Aplicada ao

Setor Público (MCASP, 2018), a despesa orçamentária é

toda transação que depende de autorização legislativa,

na forma de consignação de dotação orçamentária, para

ser efetivada.

Com relação às despesas orçamentárias, assinale a

alternativa correta.

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IPREMU

Prova:

FUNDEP (Gestão de Concursos) - 2021 - IPREMU - Contador |

Q1836188

Contabilidade Pública

Sobre os aspectos contábeis, orçamentários e

patrimoniais do Regime Próprio de Previdência Social

(RPPS), assinale a alternativa incorreta.

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Pereiras - SP

Prova:

Avança SP - 2021 - Prefeitura de Pereiras - SP - Fiscal de Tributos |

Q1835206

Contabilidade Pública

De acordo com o artigo 12, §5°, da Lei n.

4.320/1964, classificam-se como Inversões

Financeiras as dotações destinadas a:

I – aquisição de imóveis, ou de bens de capital já em utilização. II – constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros. III – aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

I – aquisição de imóveis, ou de bens de capital já em utilização. II – constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros. III – aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

Q1831707

Contabilidade Pública

Entre os estágios da Receita Pública, aquele que indica a

expectativa de receita e configura o que se pretende arrecadar

no exercício financeiro com o objetivo de custear os serviços

públicos programados para o mesmo período é denominado

Q1831706

Contabilidade Pública

As receitas orçamentárias compreendem as receitas correntes

e de capital. São exemplos de receitas correntes:

Q1831675

Contabilidade Pública

Em uma entidade do setor público, as despesas empenhadas,

mas não pagas até o dia 31/12 são contabilizadas como

Ano: 2021

Banca:

AMAUC

Órgão:

Prefeitura de Seara - SC

Prova:

AMAUC - 2021 - Prefeitura de Seara - SC - Técnico - Controlador Interno |

Q1829586

Contabilidade Pública

Uma entidade pública inscreveu em restos a pagar despesa ainda não liquidada. No exercício

seguinte, essa despesa inscrita em restos a pagar foi cancelada. No ano subsequente ao cancelamento, a entidade pública verificou que o serviço referente aquela despesa tinha sido prestada. Esta situação

apresentada refere-se a:

Ano: 2021

Banca:

AMAUC

Órgão:

Prefeitura de Seara - SC

Prova:

AMAUC - 2021 - Prefeitura de Seara - SC - Técnico - Controlador Interno |

Q1829584

Contabilidade Pública

As dotações destinadas a constituição ou aumento do capital de empresas que não sejam de

caráter comercial ou financeiro e as destinadas a aquisição de imóveis, ou de bens de capital já em

utilização são classificadas como: