Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Considerando a situação hipotética precedente e o tratamento contábil aplicável a impostos e contribuições, julgue o próximo item.

No momento do fato gerador (1.º de janeiro), haverá o aumento do ativo e do resultado do exercício, em razão do registro contábil do crédito tributário a receber.

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receita Tributária Arrecadada 142.000

Fornecedores a Pagar 19.500

Empréstimos por Antecipação da Receita 16.000

Demais Créditos e Valores a Curto Prazo 18.600

Almoxarifado 20.400

Empréstimos e Financiamentos concedidos a Longo Prazo 18.500

Empréstimos e Financiamentos a Longo Prazo 14.000

Aquisição de Móveis e Instalações 17.000

Valores Restituíveis 19.000

Benefícios Previdenciários a Pagar a Curto Prazo 13.000

Adiantamento de Clientes a Longo Prazo 8.000

( ) O servidor que receber Suprimento de Fundos fica obrigado a prestar contas de sua aplicação, procedendo-se, automaticamente, à tomada de contas se não o fizer no prazo assinalado. ( ) Uma pendência judicial referente ao exercício anterior foi solucionada, no exercício em curso, reconhecendo-se o direito dos servidores. Nesse caso, o pagamento da despesa será feito, no exercício em curso, a título de Despesas de Exercícios Anteriores. ( ) O Suprimento de Fundos pode relacionar-se a mais de uma natureza de despesa, desde que precedidos dos empenhos nas dotações respectivas. ( ) As Despesas de Exercícios Anteriores não serão consideradas como despesas orçamentárias do exercício presente, por terem sido reconhecidas como despesas em exercícios anteriores. ( ) Na execução da despesa por meio de Suprimento de Fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identificação da despesa realizada.

Assinale a sequência correta.

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas de Alienação de Bens 9.000

Despesas de Energia elétrica 3.000

Receita de Exploração do Patrimônio Intangível 6.000

Cauções recebidas em dinheiro 3.000

Pagamento de Restos a Pagar 5.000

Despesas com Amortização da Dívida 7.000

Receita para Custeio de Iluminação Pública 6.000

Inscrição de Restos a Pagar 8.000

Operação de Crédito por Antecipação da Receita Orçamentária 4.000

Restituição de Cauções recebidas em dinheiro 2.000

Multa e Juros da Dívida Ativa da Receita Principal 1.000

Correção Monetária da Dívida de Operações de Crédito por

Antecipação de Receita 1.000

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas de Alienação de Bens 9.000

Despesas de Energia elétrica 3.000

Receita de Exploração do Patrimônio Intangível 6.000

Cauções recebidas em dinheiro 3.000

Pagamento de Restos a Pagar 5.000

Despesas com Amortização da Dívida 7.000

Receita para Custeio de Iluminação Pública 6.000

Inscrição de Restos a Pagar 8.000

Operação de Crédito por Antecipação da Receita Orçamentária 4.000

Restituição de Cauções recebidas em dinheiro 2.000

Multa e Juros da Dívida Ativa da Receita Principal 1.000

Correção Monetária da Dívida de Operações de Crédito por

Antecipação de Receita 1.000

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

Considere o detalhamento das receitas arrecadadas por um ente até o sexto bimestre de um exercício financeiro, especificado por origem.

Origem da receita Valor realizado

Receita Industrial R$ 25.950,00

Alienação de Bens R$ 30.650,00

Amortização de Empréstimos R$ 76.200,00

Receita Patrimonial R$ 132.750,00

Receita de Serviços R$ 174.600,00

Operações de Crédito R$ 278.000,00

Outras receitas correntes R$ 1.220.000,00

Contribuições R$ 3.892.000,00

Transferências Correntes R$ 6.367.000,00

Impostos, Taxas e Contribuições de Melhoria R$ 10.678.000,00

As receitas que serão consideradas na apuração da receita

corrente líquida totalizam:

Para que o ente não ultrapasse o limite de endividamento, a Receita Corrente Líquida apurada no mesmo período deve ser de pelo menos:

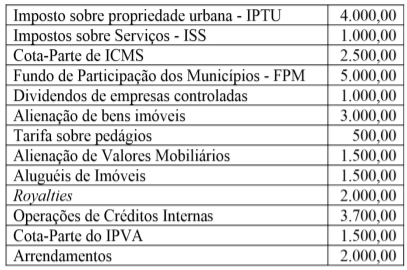

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.