Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

1. Suplementares 2. Especiais 3. Extraordinários

( ) Destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. ( ) Destinados a despesas para as quais não há dotação orçamentária específica. ( ) Destinados a reforço de dotação orçamentária.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o pagamento do valor principal das Operações de Crédito

por Antecipação de Receita Orçamentária e o pagamento de Restos a Pagar Processados são, respectivamente,

De acordo com o Ementário da Classificação por Natureza de Receita, as receitas orçamentárias realizadas por um Tribunal

Regional do Trabalho decorrentes de “Indenizações, Restituições e Ressarcimentos” e de “Exploração do Patrimônio Imobiliário

do Estado” devem ser classificadas quanto à origem, respectivamente, como

O quadro a seguir apresenta parte da classificação institucional de um ente público.

Considere ainda que as unidades orçamentárias são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na descentralização de créditos orçamentários da unidade

orçamentária 07.011 para a unidade orçamentária

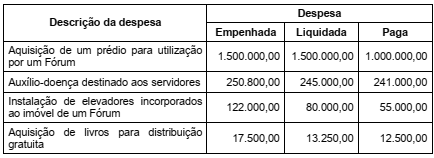

O quadro a seguir apresenta informações que representam parte da execução orçamentária de despesas, referente ao exercício financeiro de 2021, de um Tribunal Regional do Trabalho. Os valores estão expressos em reais.

Com base nessas informações tomadas em conjunto, o valor inscrito em restos a pagar processados, em 31/12/2021, em decorrência da execução orçamentária das Despesas Correntes foi, em reais,

O pagamento de despesa inscrita em restos a pagar não afeta o orçamento do exercício em que ocorre o pagamento, visto já ter sido empenhada em exercícios anteriores.

Os restos a pagar são despesas empenhadas, mas não pagas, até o dia 31 de dezembro, distinguindo-se as processadas das não processadas, que são despesas ainda não liquidadas.

O suprimento de fundos é um regime excepcional de execução da despesa orçamentária; assim, sua concessão independe de empenho prévio.

O estágio da liquidação da despesa é uma etapa sempre anterior ao pagamento, consistindo na verificação do direito adquirido pelo credor por ter cumprido sua obrigação contratual.

A despesa orçamentária é classificada pela legislação atual em duas categorias: despesas correntes e de capital. A construção de uma nova creche por uma administração municipal constituiria um exemplo de despesa corrente.

O estágio de previsão da receita orçamentária ocorre na fase de elaboração do projeto da LOA e tem por finalidade estimar o montante de recursos que serão aplicados no próximo exercício financeiro.

Os ingressos de recursos financeiros nos cofres do Estado são chamados, de forma ampla, de receita pública; quando estes representarem disponibilidades de recursos para aplicação nas políticas públicas, serão chamados de receita orçamentária.

Em âmbito federal, o projeto da LOA deverá ser encaminhado para discussão do Poder Legislativo até oito meses e meio antes do encerramento do exercício financeiro e devolvido para aprovação até 31 de agosto.

As atribuições da lei de diretrizes orçamentárias incluem a atribuição de definir o montante e a forma de utilização da reserva de contingência, que poderá ser usada como fonte de recursos para créditos adicionais.