Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Sobre a primeira fase da execução da despesa, denominada empenho, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Será feito por estimativa o empenho da despesa cujo montante não se possa determinar.

( ) É permitida a realização de despesa sem prévio empenho.

( ) É permitido o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

( ) Em casos especiais, previstos na legislação específica, será dispensada a emissão da nota de empenho.

A sequência está correta em

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

Cabe à SRFB a conciliação bancária da Conta Única do Tesouro Nacional.

É de exclusiva responsabilidade do emitente da ordem bancária o pagamento indevido decorrente de erro em seu preenchimento.

Com base nas informações a seguir, responda a questão.

Com relação à execução orçamentária da receita do ano de 2012, analise as informações a seguir.

Analise a parte de Receitas da LOA para o exercício de x1 e as informações para sua execução.

Receitas Previstas R$ 138.000,00

Tributos R$ 70.000,00

Multas de Infração de trânsito R$ 16.000,00

Cobrança da Dívida Ativa R$ 20.000,00

Alienação de Bens R$ 10.000,00

Operação de Crédito R$ 22.000,00

A seguir, observe os Atos e Fatos ocorridos durante o exercício de x1

I. Lançado 80% das receitas que são sujeitas a identificação do devedor da Administração Pública;

II. Arrecadado 70% das Receitas Lançadas;

III. Arrecadado 60% das demais Receitas Correntes não sujeitas ao lançamento no exercício;

IV. Arrecadado 90% das Receitas de Capital.

Os valores da Dívida Ativa e da Receita Corrente, pela Lei n. 4.320/64, são, respectivamente,

Fatos ocorridos no mês de dezembro de 2012:

1. Empenho do saldo de crédito disponível da categoria econômica corrente

2. Recebimento de $20 referente a depósito não identificado

3. Liquidado todo o saldo atualizado de crédito empenhado a liquidar das duas categorias econômicas orçamentárias

4. Arrecadado e recolhido o saldo de receita a realizar corrente de serviços

5. Restituição de 90% dos recursos extraorçamentários recebidos

6. Considerando que toda aquisição de material de consumo foi para estoque de almoxarifado, a contabilidade foi informada que no inventário final de dezembro consta 10% do valor por competência ainda em almoxarifado

7. Registrada a depreciação dos equipamentos em 10% sobre o valor por competência anual, independente do mês de aquisição

8. Inscrição da dívida ativa tributária em $3 e da não tributária em $2

9. Pagamento das despesas orçamentárias por fonte de recursos com base nas categorias econômicas e na regra de ouro da responsabilidade fiscal

10. Inscrição dos restos a pagar processados

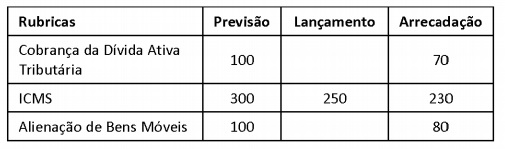

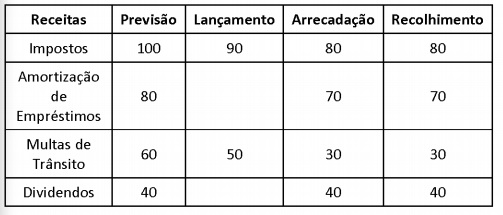

Observe as informações extraídas de uma unidade gestora executora e responda à questão.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da

referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra

descapitalização.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue o item seguinte.

No momento da contabilização da inscrição da dívida ativa, não ocorre alteração do patrimônio do órgão competente para o seu

registro.

As disponibilidades de caixa das autarquias e fundações públicas não estão dispensadas de recolhimento à Conta Única do Tesouro Nacional.