Questões de Concurso

Sobre despesa pública: orçamentária e extraorçamentária na contabilidade pública em contabilidade pública

Foram encontradas 534 questões

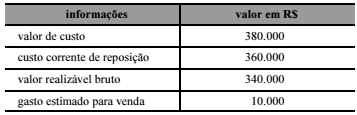

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque

equivale a

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro,

despesas extraorçamentárias, porém não houve registro de

receita extraorçamentária.

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

Sob o enfoque patrimonial, é correto afirmar que a despesa

independente da execução orçamentária foi inferior a R$ 130

mil.

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

O montante das despesas de capital realizadas, constantes do

balanço orçamentário, foi inferior a R$ 120 mil.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

Classifica-se como extraorçamentária a despesa

correspondente à devolução de valores de terceiros

temporariamente em poder do ente público.

Os consórcios públicos são parcerias formadas por dois ou mais entes da Federação para a gestão associada de serviços públicos. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos para a realização das despesas do consórcio público.

Considere os seguintes recursos:

I. tarifas e outros preços públicos;

II. recursos oriundos de operações de crédito;

III. bens móveis ou imóveis recebidos em doação;

IV. recursos financeiros transferidos pelos entes consorciados;

V. subvenções econômicas de órgãos do governo não consorciados.

De acordo com as disposições do MCASP, constituem recursos dos consórcios públicos somente:

A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos prestados à sociedade.

Um dos elementos associados ao reconhecimento de uma despesa pela ocorrência do fato gerador é:

I - Os tipos de Empenhos podem ser: Extraordinário, Especial, Global e Ordinário. II - São objetos de lançamento os impostos diretos e quaisquer outras rendas com vencimento determinado em lei, regulamento ou contrato. lII - É vedada a Realização de Despesa sem prévio empenho e sob hipótese alguma será dispensada a emissão da Nota de Empenho. IV - Os agentes de arrecadação devem fornecer recibos das importâncias que arrecadarem e estes devem conter o nome da pessoa que paga, a soma arrecadada, proveniência e classificação, bem como a data.

Estão corretas as afirmativas

A lei orçamentária é de vital importância para o setor público, pois é ela que fixa a despesa pública autorizada para um exercício financeiro. A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

Os dispêndios, assim como os ingressos, são tipificados em:

A coluna da esquerda apresenta as Classificações das Receitas e Despesas Públicas e a da direita, as ocorrências de cada uma. Numere a coluna da direita de acordo com a da esquerda.

1 - Ingressos Orçamentários

2 - Dispêndios Orçamentários

3 - Ingressos Extraorçamentários

4 - Dispêndios Extraorçamentários

( ) Empréstimos Concedidos a Longo Prazo

( ) Pagamento do valor retido em favor da Previdência

( ) Arrecadação de Impostos de Exercícios Anteriores

( ) Pagamento de FGTS referente ao ano anterior por conta de um empenho emitido neste exercício

( ) Empréstimos tomados por antecipação de receita

( ) Arrecadação de Impostos por via executiva

Marque a sequência correta.

Sob o ponto orçamentário, pode-se afirmar que despesa pública corresponde a:

Atenção: Para responder à questão, considere as seguintes informações:

O Presidente da Assembleia Legislativa de determinado Estado autorizou a contratação de empresa para fornecimento de vale refeição aos servidores públicos da Assembleia Legislativa, no valor mensal de R$ 90.000,00, pelo prazo de 12 meses (01/05/2015 a 30/04/2016).

Do total da despesa empenhada para o exercício de 2015, foi inscrito em restos a pagar o valor de R$ 90.000,00. Nestas

condições, o valor da despesa paga no exercício de 2015 foi, em reais,