Questões de Concurso

Sobre despesa pública: orçamentária e extraorçamentária na contabilidade pública em contabilidade pública

Foram encontradas 534 questões

Julgue o item subsequente, relativo à receita e à despesa públicas, a restos a pagar e a operações de crédito.

A restituição de tributos recebidos a maior ou indevidamente deve ser tratada como despesa, pois requer autorização orçamentária para sua devolução.

As despesas de exercícios encerrados, devidamente reconhecidas pela autoridade competente, poderão ser pagas por dotação de despesas de exercícios anteriores, compreendidas em algumas categorias. Com base nisso, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) Despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las e que não se tenham processado na época própria.

( ) Despesas de Restos a Pagar com prescrição interrompida, desde que o crédito respectivo não tenha sido convertido em renda.

( ) Compromissos reconhecidos pela autoridade competente, ainda que não tenha sido prevista a dotação orçamentária própria ou não tenha esta deixado saldo no exercício respectivo, mas que pudessem ser atendidos em face da legislação vigente.

No que se refere aos aspectos de contabilidade pública, julgue o item subsequente.

Na estrutura funcional da despesa, uma ação de governo consiste em um instrumento de programação do qual resulta um produto que concorre para a expansão ou o aperfeiçoamento do programa de trabalho do governo.

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

De acordo com a Lei n° 4.320 de 17 de março de 1964, analise as afirmativas e julgue com V para Verdadeira e F para Falsa:

I. Classificam-se como transferências correntes as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

II. Classificam-se como investimentos as dotações para o planejamento e execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas.

III. Classificam-se como inversões financeiras as dotações destinadas a aquisição de imóveis, ou bens de capital já em utilização.

Marque a alternativa que responde, CORRETAMENTE, a questão:

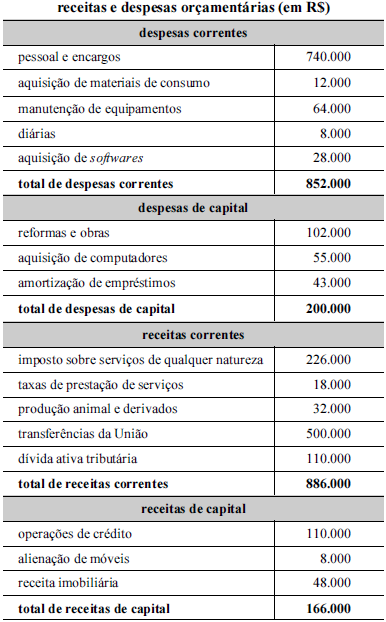

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

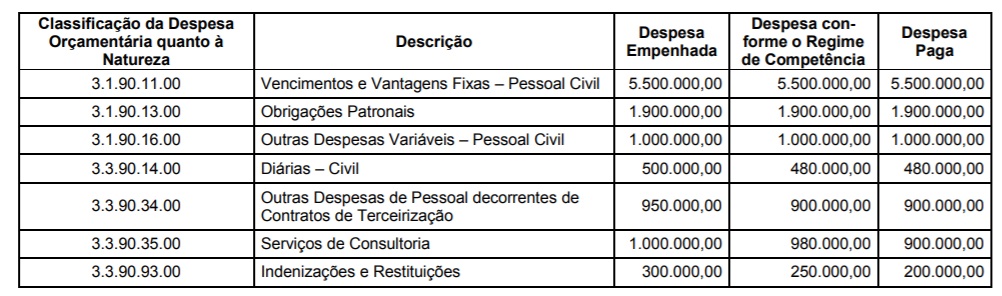

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.