Questões de Concurso

Sobre despesa pública: orçamentária e extraorçamentária na contabilidade pública em contabilidade pública

Foram encontradas 534 questões

Atenção: Para responder à questão, considere as seguintes informações:

O Presidente da Assembleia Legislativa de determinado Estado autorizou a contratação de empresa para fornecimento de vale refeição aos servidores públicos da Assembleia Legislativa, no valor mensal de R$ 90.000,00, pelo prazo de 12 meses (01/05/2015 a 30/04/2016).

A despesa com vale refeição, segundo a Lei Federal nº 4.320/1964, deve ser empenhada no elemento de despesa

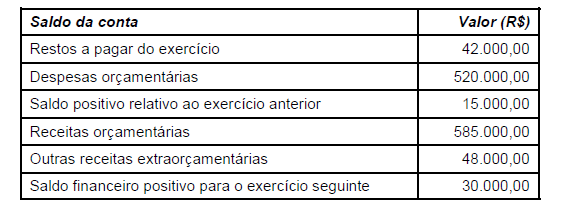

O gestor financeiro de uma Entidade Pública “Accountability” apresentou os seguintes saldos nas contas do

Balanço Financeiro no final do exercício financeiro do ano de 2015.

Analisando as informações acima obtidas pelo gestor financeiro da entidade, o total das despesas extraorçamentárias

no exercício financeiro corresponde a:

Acerca do plano de gestão administrativa (PGA) das entidades fechadas de previdência complementar (EFPC), julgue o próximo item.

A taxa de carregamento destina-se ao custeio das despesas

administrativas e deve ser paga pelos servidores e seus

dependentes assistidos pelo plano de previdência

complementar.

Dadas as afirmativas acerca dos conceitos utilizados pela Lei Federal nº 4.320/1964 e a Contabilidade Aplicada ao Setor Público,

I. Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

II. Para efeito de classificação da despesa, considera-se material permanente o de duração superior a cinco anos.

III. Consideram-se subvenções, as transferências destinadas a cobrir despesas de capital para investimento das entidades beneficiadas.

verifica-se que está(ão) correta(s) apenas

O secretário estadual da saúde de determinado ente público, no mês de março de 2015, autorizou a abertura de licitações, objetivando a aquisição de cinquenta computadores e impressoras para utilização nos hospitais públicos estaduais pelo valor estimado de R$ 140.000,00.

As despesas orçamentárias com a aquisição dos cinquenta computadores e impressoras serão classificadas no elemento de despesa

O secretário estadual da saúde de determinado ente público, no mês de março de 2015, autorizou a abertura de licitações, objetivando a aquisição de cinquenta computadores e impressoras para utilização nos hospitais públicos estaduais pelo valor estimado de R$ 140.000,00.

Ao elaborar o edital de licitação, o contador verificou que na Lei Orçamentária, para o exercício de 2015, não constou a dotação orçamentária específica destinada a realização de tais despesas. Neste caso, deve ser aberto crédito adicional

I. A despesa orçamentária é registrada contabilmente a partir do empenho que representa a aplicação do regime de caixa.

II. A despesa orçamentária efetiva representa a permutação de valores entre elementos patrimoniais, como desembolso ou apropriação de obrigações, sem afetar o Patrimônio Líquido da entidade.

III. A despesa orçamentária efetiva é aquela, empenhada e liquidada, que proporciona diminuição efetiva do Patrimônio Líquido da entidade.

IV. Um exemplo de despesa orçamentária efetiva é a amortização da dívida fundada.

V. Na despesa orçamentária efetiva, o impacto no Patrimônio Líquido da entidade só será efetivo se não houver reconhecimento de obrigações a pagar em momento que antecede à etapa da despesa orçamentária.

No caso de determinada empresa integrante da administração pública federal receber multa de outra pessoa jurídica em virtude de rescisão contratual, o valor da multa recebida deverá ser computado para efeito de determinação do lucro real, mas não estará sujeito à retenção na fonte.

(1) Receita orçamentária. (2) Receita extraorçamentária. (3) Despesas públicas.

( ) Compreende uma entrada de dinheiro que corresponde a crédito de terceiros da qual o Estado é um simples depositário, é um ingresso financeiro de caráter temporário.

( ) Todo desembolso efetuado pelo Estado no atendimento dos serviços e encargos assumidos no interesse geral da comunidade.

( ) Corresponde a arrecadação de recursos financeiros autorizados por Lei Orçamentária e que serão aplicadas na realização de gastos públicos.

I. O pagamento de despesa extraorçamentária diminui o ativo circulante e aumenta passivo circulante.

II. Os restos a pagar do exercício, no Balanço Financeiro, serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. O recebimento de receita extraorçamentária aumenta o passivo circulante e diminui o ativo circulante.

IV. Os recebimentos de receita extraorçamentárias constituem passivos exigíveis, cujas restituições não se sujeitam à autorização legislativa.

V. O pagamento de restos a pagar não consta da lei orçamentária anual e é classificado como despesa extraorçamentária.

Está correto o que se afirma APENAS em

Entende‐se por investimento, uma das despesas de capital, como despesas orçamentárias com