Questões de Concurso

Sobre despesa pública: orçamentária e extraorçamentária na contabilidade pública em contabilidade pública

Foram encontradas 534 questões

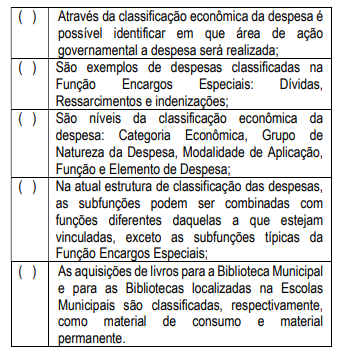

Analise as descrições relacionadas com a classificação dos gastos públicos, julgando-as verdadeiras (V) ou falsas (F).

Aponte a alternativa que demonstra os itens com descrição

incorreta.

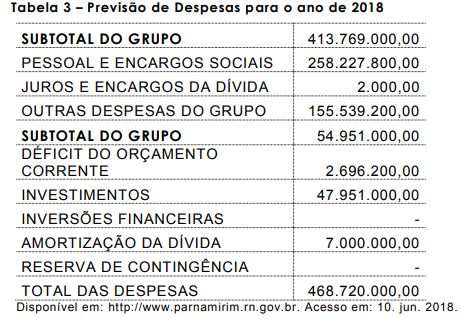

INSTRUÇÃO: Analise os dados na tabela abaixo e responda à questão.

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de A respeito de receitas e despesas públicas, julgue o item seguinte.

A variação no índice de preços, as alterações na legislação

tributária, assim como os dados históricos são fatores a

serem observados na etapa de previsão da receita

orçamentária.

Utilize as informações a seguir para responder à questão.

As seguintes informações, referentes a transações ocorridas no mês de novembro de 2017, foram extraídas do sistema de contabilidade de um determinado ente público municipal:

- Arrecadação de Receitas de Impostos no valor de R$ 35.000.000,00. Tal receita foi lançada no mês de outubro de 2017.

- Lançamento e arrecadação de Receitas de Serviços no valor de R$ 5.000.000,00.

- Lançamento de Receitas com Aluguéis e Arrendamentos no valor de R$ 2.500.000,00. Tal receita foi arrecadada em dezembro de 2017.

- Obtenção de Operação de Crédito no valor de R$ 1.000.000,00 com vencimento em setembro de 2018. Tal operação de crédito constava na Lei Orçamentária Anual referente ao exercício financeiro de 2017.

- Pagamento de R$ 50.000,00 a fornecedores referentes a despesas com a aquisição de utensílios de laboratório. Em outubro de 2017, tais utensílios foram entregues pelo fornecedor e a despesa foi liquidada pelo valor total da nota de empenho emitida em setembro de 2017.

- Pagamento, no valor de R$ 900.000,00, de restos a pagar processados inscritos em 31/12/2016 referentes a despesas com a aquisição de um bem imóvel.

- Amortização de R$ 80.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

- Liquidação de despesa, no valor de R$ 15.000,00, referente à aquisição de material de construção para reparos em imóveis. A nota de empenho foi emitida em setembro de 2017 e a despesa foi paga em março de 2018 pelo valor total do empenho.

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 20.000.000,00.

- Empenho de despesa, no valor de R$ 5.000,00, referente a Outros Serviços de Terceiros - Pessoa Jurídica, contratados para a adaptação de um bem imóvel do edifício-sede do referido ente. A despesa foi liquidada em dezembro de 2017 e paga em janeiro de 2018 pelo valor total do empenho.

- Empenho de despesa, no valor de R$ 150.000,00, referente à aquisição de luvas de malha de aço. A despesa foi liquidada e paga em fevereiro de 2018 pelo valor total do empenho.

- Devolução de depósito caução no valor de R$ 35.000,00.

Conforme os conceitos de Despesa Orçamentária definidos no Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

II. Em geral, a despesa orçamentária efetiva é despesa corrente. Entretanto, pode haver despesa corrente não efetiva, como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

III. Classificam-se na categoria Despesas Correntes todas as despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Quais estão corretas?

I a indicação da repartição a que se referir a despesa. II o nome da autoridade que houver autorizado a despesa. III a designação da dotação orçamentária. IV o saldo anterior à dotação da importância a empenhar e o saldo resultante.

Dos itens acima:

I - Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou ingressos extraorçamentários, quando representam apenas entradas compensatórias. II - Ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita a autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA). III - Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada, enquanto que dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios. IV - Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: despesa orçamentária efetiva e despesa orçamentária não efetiva. V - A despesa não efetiva normalmente se enquadra como despesa de capital. Entretanto, há despesa de capital que é efetiva como, por exemplo, as transferências de capital, que causam variação patrimonial diminutiva e, por isso, classificam-se como despesa efetiva.

Assinale a alternativa que julga corretamente as afirmativas acima.

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

A devolução parcial, pela Administração, de uma caução

a contratado que não cumpriu integralmente suas

obrigações é um fato de caráter extraorçamentário.