Questões de Concurso

Sobre despesa pública: orçamentária e extraorçamentária na contabilidade pública em contabilidade pública

Foram encontradas 534 questões

1. Despesas de capital

2. Despesas extraorçamentárias 3. Despesas produtivas

4. Despesas correntes

( ) Gastos para a produção ou geração de novos bens ou serviços que integrarão o patrimônio público.

( ) Gastos de manutenção e funcionamento dos serviços públicos em geral.

( ) Despesas que não precisam de autorização legislativa para ser realizadas.

( ) Despesas que, além de satisfazer necessidades públicas, enriquecem o patrimônio do Estado ou aumentam a capacidade econômica do contribuinte.

Assinale a opção que indica a relação correta, na ordem apresentada.

Se, em uma instituição pública federal, 50% dos ativos totais

são financiados por recursos de terceiros e 20% dos capitais

totais utilizados são capitais de terceiros de longo prazo,

então, nessa instituição pública, a porcentagem dos capitais

de curto prazo em relação aos capitais de terceiros totais é

de

No mês do Carnaval do ano de 2023, a repartição pública

adquiriu um micro-ônibus, ano e modelo 2022, com 68.000

km rodados, com o objetivo de transportar professores,

técnicos e alunos até as aulas de campo e eventos diversos.

Diante desse evento orçamentário, o contador deverá lançar

no Grupo de Natureza da Despesa (GND)

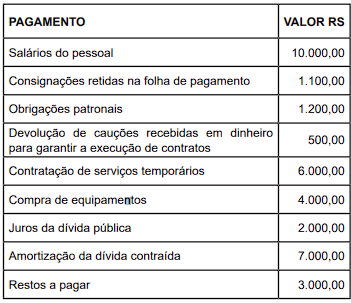

Foram registrados no órgão público os seguintes pagamentos:

Nesse caso, o valor das despesas orçamentárias e

extraorçamentárias corresponde, respectivamente, a:

Considerando o disposto, assinale a alternativa que apresente somente estágios da execução orçamentária.

I - A aquisição de um imóvel necessário para a realização de uma obra pública é classificada como investimento.

II - Os valores gastos com pensões e aposentadorias são classificados como despesas orçamentárias correntes.

III - Os juros sobre a dívida pública são uma despesa corrente, mas a amortização dos empréstimos é despesa de capital.

IV - Inversões financeiras são classificadas como despesas de capital.

Estão corretas:

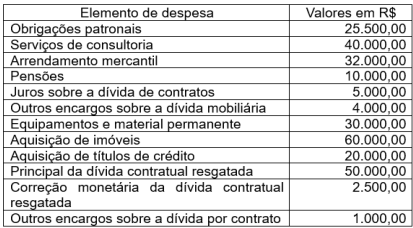

Em 31/12/2020, determinada entidade pública apresentou os seguintes valores, em reais, nos elementos de despesa:

Qual o valor, em reais, dos elementos classificados como

despesas orçamentárias correntes?

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A ocorrência de uma despesa orçamentária efetiva reduz a

situação líquida patrimonial da entidade, por isso constitui

fato contábil permutativo.

- Folha de pagamento (bruta) dos servidores: R$ 15.000.000,00.

- Previdência social retida dos servidores: R$ 1.500.000,00.

- Previdência social patronal: R$ 3.000.000,00.

- Imposto de renda retido na fonte: R$ 500.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o total da despesa orçamentária no período e o aumento do passivo do Ente:

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

Em relação aos grupos de natureza da despesa orçamentária, assinale a opção que indica o saldo em Pessoal e Encargos Sociais.