Questões de Concurso

Sobre despesa pública: orçamentária e extraorçamentária na contabilidade pública em contabilidade pública

Foram encontradas 534 questões

A respeito do orçamento e da contabilidade pública, julgue o item.

Há casos em que o reconhecimento de uma variação

patrimonial diminutiva ocorre após a liquidação da

despesa orçamentária, por exemplo, na concessão

de suprimento de fundos, a despesa orçamentária é

empenhada, liquidada e paga no ato da concessão,

mas o efetivo registro da variação só se dá com a

prestação de contas do suprido.

A respeito do orçamento e da contabilidade pública, julgue o item.

A auditoria financeira realizada pelo TCU nas contas

do governo revelou que a despesa orçamentária com

juros e encargos da dívida pública mobiliária federal

interna (DPMFi) foi subavaliada em contrapartida à

superavaliação das amortizações, pois a contabilização

não é realizada de acordo com as normas

contábeis vigentes.

A respeito do orçamento e da contabilidade pública, julgue o item.

A despesa orçamentária não efetiva não reduz a

situação líquida patrimonial da entidade. Constitui fato

contábil permutativo. É normalmente uma despesa

de capital, mas há despesas de capital efetivas, como

no caso das transferências correntes, que provocam

variação patrimonial diminutiva.

Grupos de natureza da despesa Valores (R$) Inversões financeiras 100.000 Investimentos 500.000 Juros e encargos da dívida 80.000 Amortização da dívida 300.000

O valor do total das despesas classificadas na categoria econômica de despesas de capital é de:

I. As variações patrimoniais aumentativas devem ser reconhecidas com base em um regime contábil exclusivamente de caixa. II. A arrecadação é o critério de reconhecimento das receitas orçamentárias dentro do exercício financeiro. III. Pertencem ao exercício financeiro as despesas orçamentárias efetivamente pagas dentro dele.

Está correto o que se afirma apenas em

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

I. Na classificação da despesa orçamentária por estrutura programática, a atividade é um instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

II. As despesas orçamentárias são classificadas como investimentos, quando se referem à aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e por constituição ou aumento do capital de empresas.

III. A modalidade de aplicação refere-se à informação gerencial que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades. Indica se os recursos serão aplicados diretamente pela unidade detentora do crédito ou mediante transferência para entidades públicas ou privadas.

Está(ão) correta(s) a(s) afirmativa(s)

A diferença entre os preços de mercado e os preços de aquisição, pelo governo, de produtos agrícolas para os estoques reguladores constitui subvenção econômica.

[...]

II – as despesas nele legalmente empenhadas. Observa-se que o ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superavit financeiro.

Os registros contábeis, orçamentários e de controle, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP), no momento da ocorrência do Fato Gerador.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA STN Nº 1.131 , DE 04 DE NOVEMBRO DE 2021. Aprova a Parte Geral e as Partes II – Procedimentos Contábeis Patrimoniais, III – Procedimentos Contábeis Específicos, IV – Plano de Contas Aplicado ao Setor Público e V – Demonstrações Contábeis Aplicadas ao Setor Público da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual registro representa os lançamentos contábeis no momento da ocorrência do Fato Gerador?

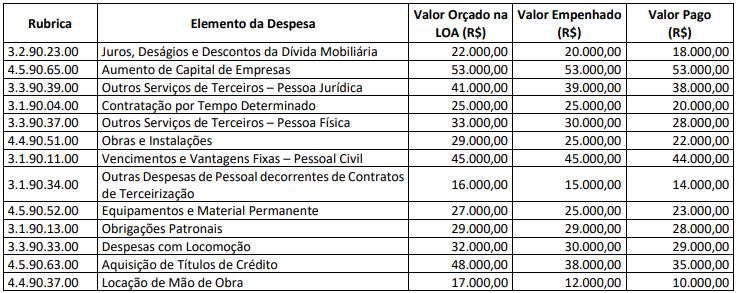

Determinada entidade pública realizou as seguintes despesas: