Questões de Concurso

Sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 375 questões

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Atenção: Para responder a questão, utilize as informações abaixo

Em 31/07/2015, uma entidade pública estadual empenhou despesa orçamentária no valor de R$ 976.000,00 referente à aquisição de um bem imóvel que seria utilizado para a prestação de serviços à população. Em 31/08/2015, o imóvel foi entregue à entidade pública e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 30/09/2015, o imóvel foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 24.000,00 foi empenhada em 03/09/2015, cujos serviços foram prestados em setembro de 2015 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/09/2015.

No reconhecimento do ativo, a vida útil e o valor residual do imóvel foram estimados, respectivamente, em 20 anos e R$400.000,00 e não houve reestimativas desses parâmetros. A entidade pública estadual utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação.

Em 31/12/2017, após o reconhecimento da depreciação referente ao ano de 2017, a entidade pública estadual realizou o teste de redução ao valor recuperável do imóvel e constatou que, nessa data, o valor em uso do imóvel era R$ 925.000,00 e o valor justo líquido de despesas de venda era R$ 550.000,00.

Atenção: Para responder a questão, utilize as informações abaixo

Em 31/07/2015, uma entidade pública estadual empenhou despesa orçamentária no valor de R$ 976.000,00 referente à aquisição de um bem imóvel que seria utilizado para a prestação de serviços à população. Em 31/08/2015, o imóvel foi entregue à entidade pública e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 30/09/2015, o imóvel foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 24.000,00 foi empenhada em 03/09/2015, cujos serviços foram prestados em setembro de 2015 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/09/2015.

No reconhecimento do ativo, a vida útil e o valor residual do imóvel foram estimados, respectivamente, em 20 anos e R$400.000,00 e não houve reestimativas desses parâmetros. A entidade pública estadual utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação.

Em 31/12/2017, após o reconhecimento da depreciação referente ao ano de 2017, a entidade pública estadual realizou o teste de redução ao valor recuperável do imóvel e constatou que, nessa data, o valor em uso do imóvel era R$ 925.000,00 e o valor justo líquido de despesas de venda era R$ 550.000,00.

• data de aquisição: 31/12/20X4; • valor de compra: R$ 920.000; • vida útil estimada: 10 anos; • valor residual previsto ao fim de 10 anos: R$ 20.000.

Ao final do exercício de 20X7, após contabilização da depreciação, a entidade realizou teste de recuperabilidade em razão de evidências de que o desempenho do serviço do ativo poderá ser pior que o esperado. Identificou-se que o valor justo do equipamento hospitalar, deduzido de custos para comercialização, era R$ 610.000, e que o valor de uso era R$ 600.000.

Considerando essas informações, o gestor contábil deverá contabilizar uma perda por recuperabilidade no valor de

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído.

O lançamento para contabilização do ajuste de perdas de estoques para adequar ao valor realizável líquido é:

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

A respeito dessa situação hipotética, julgue o item subsequente.

O valor da despesa de depreciação dos 8 computadores a ser contabilizada pela unidade ao final do exercício de 20x0 será de R$ 2.800.

Relacione os tipos de bens, listados a seguir, aos seus respectivos processos de perda de valor.

1. Direitos Autorais

2. Reserva de petróleo

3. Imóvel

( ) Depreciação

( ) Exaustão

( ) Amortização

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

Considere as informações abaixo referentes a um veículo de um determinado Tribunal Regional do Trabalho.

31/1/2012: empenho de despesa no valor de R$ 60.000,00 para a aquisição do veículo.

30/4/2012: entrega do veículo pelo fornecedor e liquidação da despesa, pelo valor total do empenho. Nesta mesma data, o veículo foi colocado em uso.

31/7/2012: pagamento da despesa, pelo valor total do empenho.

Em 30/4/2012, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 6.000,00.

O Tribunal Regional do Trabalho revisou periodicamente as estimativas referentes à vida útil econômica e ao valor residual,

sendo que ambas permaneceram inalteradas desde o reconhecimento do veículo no Balanço Patrimonial do Tribunal, e não

houve reconhecimento de perda por redução ao valor recuperável do veículo. O Tribunal utiliza o método das cotas constantes

para o cálculo da despesa mensal de depreciação e não realiza ajustes pro-rata em relação à quantidade de dias. De acordo

com as determinações da NBCT16.9 – Depreciação, Amortização e Exaustão, o veículo deve ser depreciado até

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00.

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em

31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública

utiliza o método das quotas constantes.

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração do Balanço Patrimonial:

Segundo as normas vigentes para o registro da depreciação, amortização e exaustão, previstas na NBC T 16.9, analise as afirmativas abaixo e assinale a alternativa correta.

I. A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor líquido contábil do ativo seja igual a zero.

II. A depreciação, a amortização ou a exaustão de um ativo começa quando o item estiver em condições de uso.

III. A depreciação e a amortização não cessam quando o ativo é retirado temporariamente de operação.

IV. A depreciação de bens imóveis deve ser calculada com base, exclusivamente, no custo de construção e no valor dos terrenos.

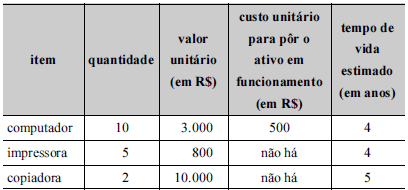

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o valor contábil do ativo imobilizado, determinado pelo custo

de aquisição, deduzido da depreciação acumulada e das

provisões de perdas para recuperabilidade, é de R$ 180.000.