Questões de Concurso

Sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 375 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489396

Contabilidade Pública

I concessão de suprimento de fundos, ainda pendente de prestação de contas;

II registro de provisões inerentes a compromissos de cunho atuarial;

III baixa de equipamento considerado inservível;

IV depreciação, no período, de bens móveis de uso.

Considerando que os eventos contábeis apresentados tenham sido registrados no âmbito da contabilidade do MPU durante o exercício de 2014, julgue o item que se segue.

O evento IV representa uma variação patrimonial qualitativa, mas não quantitativa: há redução do patrimônio líquido concomitante à inclusão da conta redutora no ativo.

II registro de provisões inerentes a compromissos de cunho atuarial;

III baixa de equipamento considerado inservível;

IV depreciação, no período, de bens móveis de uso.

Considerando que os eventos contábeis apresentados tenham sido registrados no âmbito da contabilidade do MPU durante o exercício de 2014, julgue o item que se segue.

O evento IV representa uma variação patrimonial qualitativa, mas não quantitativa: há redução do patrimônio líquido concomitante à inclusão da conta redutora no ativo.

Q482670

Contabilidade Pública

Determinada autarquia pública pretende realizar a depreciação de um bem pelo método das quotas constantes. Valor contábil do bem R$ 20.000,00; foi determinado o valor residual de R$ 4.000,00; a vida útil do bem é de cinco anos. Assim, o valor depreciável e o valor da depreciação anual, são, em reais, respectivamente,

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

Q467136

Contabilidade Pública

Texto 1

Uma entidade pública adquiriu em 01/06/2010 uma frota com dez veículos para serem usados nas áreas de saúde e educação, com metade da frota para cada área. Os veículos foram recebidos em 01/07/2010, sem avarias e com todos os equipamentos incluídos. O pagamento dos veículos se deu em cinco parcelas iguais, com a primeira em agosto e a última em dezembro do mesmo ano. A área de saúde iniciou o uso dos veículos no mês de agosto e a área de educação, em outubro. O valor unitário de cada veículo foi de R$ 55.000,00. Ao final da vida útil, a entidade estima alienar cada um por 5% do valor de aquisição. A entidade adotou um prazo de vida útil de cinco anos para os veículos.

De acordo com as informações do texto 1, no mês de dezembro de 2010, se adotado o método das quotas constantes, a despesa de depreciação acumulada será de:

Uma entidade pública adquiriu em 01/06/2010 uma frota com dez veículos para serem usados nas áreas de saúde e educação, com metade da frota para cada área. Os veículos foram recebidos em 01/07/2010, sem avarias e com todos os equipamentos incluídos. O pagamento dos veículos se deu em cinco parcelas iguais, com a primeira em agosto e a última em dezembro do mesmo ano. A área de saúde iniciou o uso dos veículos no mês de agosto e a área de educação, em outubro. O valor unitário de cada veículo foi de R$ 55.000,00. Ao final da vida útil, a entidade estima alienar cada um por 5% do valor de aquisição. A entidade adotou um prazo de vida útil de cinco anos para os veículos.

De acordo com as informações do texto 1, no mês de dezembro de 2010, se adotado o método das quotas constantes, a despesa de depreciação acumulada será de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

Q467135

Contabilidade Pública

Texto 1

Uma entidade pública adquiriu em 01/06/2010 uma frota com dez veículos para serem usados nas áreas de saúde e educação, com metade da frota para cada área. Os veículos foram recebidos em 01/07/2010, sem avarias e com todos os equipamentos incluídos. O pagamento dos veículos se deu em cinco parcelas iguais, com a primeira em agosto e a última em dezembro do mesmo ano. A área de saúde iniciou o uso dos veículos no mês de agosto e a área de educação, em outubro. O valor unitário de cada veículo foi de R$ 55.000,00. Ao final da vida útil, a entidade estima alienar cada um por 5% do valor de aquisição. A entidade adotou um prazo de vida útil de cinco anos para os veículos.

De acordo com as informações do texto 1 e as orientações da NBC T 16.9 – Depreciação, Amortização e Exaustão, o reconhecimento da depreciação dos veículos deverá iniciar em:

Uma entidade pública adquiriu em 01/06/2010 uma frota com dez veículos para serem usados nas áreas de saúde e educação, com metade da frota para cada área. Os veículos foram recebidos em 01/07/2010, sem avarias e com todos os equipamentos incluídos. O pagamento dos veículos se deu em cinco parcelas iguais, com a primeira em agosto e a última em dezembro do mesmo ano. A área de saúde iniciou o uso dos veículos no mês de agosto e a área de educação, em outubro. O valor unitário de cada veículo foi de R$ 55.000,00. Ao final da vida útil, a entidade estima alienar cada um por 5% do valor de aquisição. A entidade adotou um prazo de vida útil de cinco anos para os veículos.

De acordo com as informações do texto 1 e as orientações da NBC T 16.9 – Depreciação, Amortização e Exaustão, o reconhecimento da depreciação dos veículos deverá iniciar em:

Ano: 2014

Banca:

FUNCAB

Órgão:

Câmara de Vitória - ES

Prova:

FUNCAB - 2014 - Câmara de Vitória - ES - Analista Legislativo - Finanças Públicas |

Q2752902

Contabilidade Pública

O valor estimado que a entidade obteria com a venda de um ativo, caso este já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil, é o:

Q2746443

Contabilidade Pública

Uma das alternativas abaixo apresenta o entendimento apresentado da NBC T 16.9 – Depreciação, Amortização e Exaustão, sobre o termo Valor Depreciável.

Q917694

Contabilidade Pública

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

Nas entidades do setor público, a depreciação cessará quando o ativo se tornar obsoleto ou for retirado temporariamente de operação.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807979

Contabilidade Pública

Com base na NBC T 16.9 - Depreciação, Amortização e Exaustão assinale a opção

CORRETA.

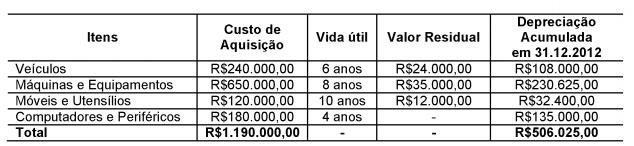

O imobilizado de uma entidade do setor público estava assim constituído:

No decorrer do ano de 2013, não houve novas aquisições, nem baixas. Foram mantidos os critérios de vida útil e valor residual, e não foram identificadas perdas por recuperabilidade. Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

No decorrer do ano de 2013, não houve novas aquisições, nem baixas. Foram mantidos os critérios de vida útil e valor residual, e não foram identificadas perdas por recuperabilidade. Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

Q696613

Contabilidade Pública

A Secretaria de Saúde de um estado da federação adquiriu,

em 30/03/2012, pelo valor de R$ 105.000,00, uma UTI móvel para

ser utilizada no transporte de pacientes. Foi colocado em uso somente

em 01/05/2012. Na ocasião da aquisição, foi atribuída uma

vida útil de cinco anos, com valor residual de R$ 21.000,00. O método de apreciação adotado foi o de cotas constantes. Sabendo-se

que o valor recuperável em 31/12/2013 do bem adquirido era de

R$ 78.500,00, de acordo com as normas vigentes, o valor demonstrado

no balanço patrimonial referente à ambulância era igual a:

Q504807

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público—NBCT16,pode-se afirmar:

Nas entidades do setor público, a depreciação cessará quando o ativo se tornar obsoleto ou for retirado

temporariamente de operação.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público—NBCT16,pode-se afirmar:

Nas entidades do setor público, a depreciação cessará quando o ativo se tornar obsoleto ou for retirado

temporariamente de operação.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478316

Contabilidade Pública

Segundo as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) O valor da parcela de Depreciação, Amortização ou Exaustão deve ser reconhecido no resultado como despesa orçamentária e no Balanço Patrimonial, representado em conta redutora do respectivo ativo.

( ) O valor depreciado, amortizado ou exaurido, apurado mensalmente, deve ser reconhecido nas contas de resultado do exercício

( ) A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, seja igual ao montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

( ) Para as entidades do Setor Público, a depreciação e a amortização cessam quando o ativo torna-se obsoleto ou é retirado temporariamente de operação.

( ) Estão sujeitos ao regime de depreciação os bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros.

( ) O valor da parcela de Depreciação, Amortização ou Exaustão deve ser reconhecido no resultado como despesa orçamentária e no Balanço Patrimonial, representado em conta redutora do respectivo ativo.

( ) O valor depreciado, amortizado ou exaurido, apurado mensalmente, deve ser reconhecido nas contas de resultado do exercício

( ) A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, seja igual ao montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

( ) Para as entidades do Setor Público, a depreciação e a amortização cessam quando o ativo torna-se obsoleto ou é retirado temporariamente de operação.

( ) Estão sujeitos ao regime de depreciação os bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros.

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470938

Contabilidade Pública

De acordo com a NBCT 16.9 com relação aos métodos de depreciação, amortização e exaustão, podemos afirmar:

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Contador |

Q465541

Contabilidade Pública

Uma entidade brasileira importou um equipamento de informática para ser utilizado em sua planta industrial. O ativo será pago em três parcelas mensais.

De acordo com a NBC TSP 16.9, do CFC, a entidade deve iniciar a depreciação do equipamento a partir do momento em que

De acordo com a NBC TSP 16.9, do CFC, a entidade deve iniciar a depreciação do equipamento a partir do momento em que

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458047

Contabilidade Pública

Para o registro da depreciação, amortização e exaustão devem ser observados alguns aspectos, conforme as Normas Brasileiras de Contabilidade aplicadas ao Setor Público.

Assinale a alternativa correta em relação ao assunto.

Assinale a alternativa correta em relação ao assunto.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458046

Contabilidade Pública

De acordo com as normas brasileiras de contabilidade aplicadas ao setor público, é correto afirmar:

Q447308

Contabilidade Pública

Uma entidade adquiriu um carro para utilizar em seus negócios, em 01 de janeiro de 2010, por R$ 50.000,00. Na data, ela pretendia utilizar o carro durante oito anos, ao final dos quais seu valor residual era estimado em zero.

Em 31/12/2013, a entidade fez a avaliação do valor recuperável do carro e estimou o valor líquido de venda em R$ 20.000,00, enquanto o valor presente dos benefícios futuros em uso era de R$ 15.000,00.

O valor do carro apresentado no balanço patrimonial da entidade, em 01/01/2014, era de

Em 31/12/2013, a entidade fez a avaliação do valor recuperável do carro e estimou o valor líquido de venda em R$ 20.000,00, enquanto o valor presente dos benefícios futuros em uso era de R$ 15.000,00.

O valor do carro apresentado no balanço patrimonial da entidade, em 01/01/2014, era de

Q444623

Contabilidade Pública

Uma entidade pública da administração direta adquiriu no mês de março equipamentos de projeção para sala de conferências, ao custo de 23.000,00. Em abril as instalações ficaram prontas. Mas o equipamento só entrou em uso em junho. Considerando que os equipamentos têm valor residual de 3.000,00 e vida útil de cinco anos, a despesa com depreciação a ser reconhecida no final do primeiro exercício, pelo método das quotas constantes, é de:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436244

Contabilidade Pública

Considerando os aspectos tributários contábeis, o sistema de custos e o plano de contas do setor público, julgue os seguintes itens.

O montante correspondente à diminuição do valor dos bens do ativo sujeitos a desgaste pelo uso ou por causas naturais ou obsolescência normal poderá ser computado como custo ou encargo, em cada período de apuração, a partir da época em que o bem for instalado, posto em serviço ou em condições de produzir.

O montante correspondente à diminuição do valor dos bens do ativo sujeitos a desgaste pelo uso ou por causas naturais ou obsolescência normal poderá ser computado como custo ou encargo, em cada período de apuração, a partir da época em que o bem for instalado, posto em serviço ou em condições de produzir.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436239

Contabilidade Pública

Com relação às variações patrimoniais e à mensuração de ativos e passivos, julgue os itens a seguir.

Se determinado órgão público tiver de registrar a amortização de parte de seus bens, o valor da parcela a ser amortizada deve ser registrado no resultado como decréscimo patrimonial, e, no balanço patrimonial, representada em conta redutora do respectivo ativo.

Se determinado órgão público tiver de registrar a amortização de parte de seus bens, o valor da parcela a ser amortizada deve ser registrado no resultado como decréscimo patrimonial, e, no balanço patrimonial, representada em conta redutora do respectivo ativo.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426825

Contabilidade Pública

Uma entidade pública registrou um veículo para compor seu ativo imobilizado pelo custo de aquisição de R$78.000,00.

No ato da contabilização, a entidade determinou que esse veículo terá um valor residual de R$21.000,00 e uma vida útil de cinco anos; o Método das Cotas Constantes foi escolhido para apropriação da depreciação.

Diante dessas informações, assinale a opção CORRETA.

No ato da contabilização, a entidade determinou que esse veículo terá um valor residual de R$21.000,00 e uma vida útil de cinco anos; o Método das Cotas Constantes foi escolhido para apropriação da depreciação.

Diante dessas informações, assinale a opção CORRETA.