Questões de Concurso

Sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 375 questões

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

A partir dos dados informados e considerando que o conjunto

de ativos entrou em operação logo que foi adquirido, o valor

líquido contábil ao final do exercício de 2015 é:

Em função desses fatores, faz-se necessária a devida apropriação do consumo desses ativos ao resultado do período por meio da depreciação, atendendo ao princípio da competência.

Assim, é importante verificar que o reconhecimento da depreciação encontra-se vinculado à identificação das circunstâncias que determinem o seu registro, de forma que esse valor seja reconhecido no resultado do ente através de uma Variação Patrimonial Diminutiva (VPD).

Os ativos imobilizados estão sujeitos à depreciação no decorrer da sua vida útil, e cessa quando do término do período de vida útil do ativo.

São fatores que definem a estimativa da vida útil econômica do item do ativo, EXCETO:

Em relação aos mecanismos contábeis para avaliação de ativos, passivos, impostos e custos, julgue o item que se segue.

A depreciação de um ativo somente deve ser contabilizada

a partir do momento em que o ativo estiver efetivamente

em uso.

A conta cujo saldo apresentado ao final do exercício, ao ser encerrado, contribui para redução do resultado do exercício é:

Em relação à Depreciação segundo Manual de contabilidade Aplicado ao Setor Público, analise as afirmativas.

I - Os imobilizados, tais como, as pedreiras e os locais usados como aterro, os terrenos, mesmo tendo vida útil ilimitada, devem ser depreciados.

II - Terrenos e edifícios são ativos separáveis e são contabilizados separadamente, mesmo quando sejam adquiridos conjuntamente.

III - O aumento de valor de um terreno no qual um edifício esteja construído irá afetar a determinação do montante depreciável do edifício.

IV - Os edifícios têm vida útil limitada e por isso são ativos depreciáveis.

Estão corretas as afirmativas

Baseado nisto, podemos afirmar que:

A tabela precedente apresenta eventos ocorridos, referentes ao exercício de 2015 em determinado estado da Federação. Sabendo que foram liquidados 90% da despesa empenhada, julgue o próximo item, considerando as normas vigentes relativas aos demonstrativos contábeis do setor público.

Apesar de não causar desembolso financeiro, a depreciação de

bens móveis deverá ser reconhecida na demonstração das

variações patrimoniais como uma variação patrimonial

diminutiva.

O Ministério da Educação adquiriu um veículo por R$ 25.000,00 em outubro de 2012. O procedimento habitual de depreciação utilizou o método linear, com vida útil prevista para 5 anos e resíduo estimado em 10%.

No balanço patrimonial encerrado em 31 de dezembro de 2015, o saldo da conta Depreciação Acumulada relativa a esse veículo deverá ter saldo credor de

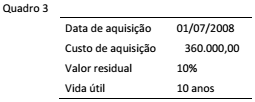

Um ente público adquiriu um equipamento para uso em suas operações e pretende depreciá-lo pelo método das unidades produzidas. O equipamento foi adquirido em 31/05/2x15 ao custo de 360.000,00, com capacidade máxima de produção de 300.000 unidades. O valor residual do equipamento é considerado imaterial. A entidade pretende usar o equipamento por cinco anos. O ente começou a utilizar o equipamento em 01/07/2x15 e, até o final do ano, produziu 20.000 unidades.

Com base nas informações apresentadas, a despesa de depreciação ao final do exercício totalizou:

A dedução do valor do terreno, onde se localiza a edificação, da base de cálculo é condição para registrar a depreciação do prédio de vida útil determinada, tombado e de uso exclusivo da entidade pública, diferentemente dos bens semoventes que foram alocados no grupo de preservação, que não são depreciados.

Considere as seguintes informações acerca da construção de um equipamento para compor o ativo imobilizado de uma determinada entidade:

Gastos com a construção:

R$ 150 000,00 em janeiro/2014

R$ 250 000,00 em fevereiro/2014

R$ 350 000,00 em março/2014

Gastos com testes de funcionamento: R$ 25 000,00, realizados em abril/2014.

Gastos com manutenção: R$ 5 000,00 em maio/2014 e R$ 20 000,00 em junho/2014.

O equipamento entrou em operação em 30/04/2014, com vida útil estimada em 10 anos e valor residual ao final da vida útil, também estimado, de R$ 70 000,00.

Tendo em vista a adoção do método das cotas

constantes (também conhecido como método da linha

reta), assinale a alternativa que indica o valor da

depreciação acumulada em 31/12/2014:

De acordo com a NBC T 16 – Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, especificamente à Depreciação, Amortização e Exaustão, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Depreciação é a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Valor residual é o montante líquido que a entidade, com razoável segurança, espera obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

III. Amortização é a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

A sequência CORRETA é: