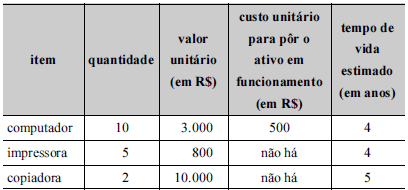

A tabela seguinte refere-se a itens comprados em procedimen...

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (12)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Primeiramente vamos calcular a taxa de depreciação anual dos bens em questão. Como Consideraremos que o valor residual dos bens é nulo, uma vez que ele não foi informado.

depreciação anual das impressoras: [(custo histórico unitário x total de unidades) - valor residual] / vida útil = [800 x 5] / 4 = 1.000,00

depreciação anual das copiadoras: [(custo histórico unitário x total de unidades) - valor residual] / vida útil = [10.000,00 * 2] / 5 = 4.000,00

B) Essa alternativa está certa, pois a depreciação acumulada ao final do terceiro ano será de 3 x R$ 13.750,00 = R$ 41.250,00. Por sua vez o valor de aquisição total é de (R$ 3.500 x 10) + (5 x R$ 800,00) + (2 x R$ 10.000,00) = R$ 59.000,00. Por fim, 41.250,00 / 59.000,00 = 69,92% aproximadamente, portanto, inferior a 75%.

D) Essa alternativa está errada, pois ao final de 20X7 (ou seja, após 1 ano) a despesa com depreciação será de R$ 13.750,00.

E) Essa alternativa está errada, pois ao final de 20X8 (ou seja, após 2 anos) a despesa com depreciação será de R$ 27.500,00.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito B

Computador 10 x 3.000 = 30.000,00 + 5.000 (total do custo para pôr em funcionamento) = 35.000,00

Depreciação anual = 35.000,00/4 anos = 8.750,00

Impressora 5 x 800 = 4.000,00

Depreciação anual = 4.000,00/4 anos = 1.000,00

Copiadora 2 x 10.000 = 20.000,00

Depreciação anual = 20.000,00/5 anos = 4.000,00

Total da depreciação anual dos equipamentos = 13.750,00 (veja que como a vida útil de um dos equipamentos é de 5 anos, no último ano a despesa de depreciação será diferente, o que invalida a opção A).

Depreciação acumulada ao final do terceiro ano = 41.250,00

Valor total das aquisições = 59.000,00

Depreciação acumulada terceiro ano/ total das aquisições = 70% (aprox.)

Logo, podemos afirmar que a depreciação acumulada dos ativos, ao final do terceiro ano, será inferior a 75% do valor total das aquisições. (correta a opção “B”)

A) A despesa anual de depreciação, que deve ser contabilizada com o mesmo valor todos os anos, corresponde a R$ 13.750. ERRADO

Calcula-se o custo unitário multiplicado pela quantidade de cada um deles (considerando também o custo para pôr em funcionamento) e divide-se pelo tempo. Nesse caso, não seria necessário sequer fazer o cálculo porque a copiadora tem um período de depreciação diferente. Se mesmo assim quiser calcular:

Computador: (10*3.000) + (10*500) = 35.000 ----> 35.000/4 = 8.750

Impressora: (5*800) = 4.000 ----> 4.000/4 = 1.000

Copiadora: (2*10.000) = 20.000 ----> 20.000/5 = 4.000

Depreciação por ano:

1º Ano: 13.750

2º Ano: 13.750

3º Ano: 13.750

4º Ano: 13.750

5º Ano: 4000

B) A depreciação acumulada dos ativos, ao final do terceiro ano, será inferior a 75% do valor total das aquisições. CERTO

Não seria necessário realizar nenhum cálculo.

Imaginem que, se todas as aquisições tivessem 4 anos de vida útil, então, até o final do 3º ano, haveria uma depreciação igual a 75%.

Como um dos equipamentos tem uma vida útil maior que 4, necessariamente o valor da depreciação será menor que 75% ao final de 3 anos.

C)O valor contábil dos ativos descritos no balanço patrimonial de 31/12/20X7 corresponde a R$ 59.000. ERRADO

Resp: 54.000.

O erro foi ele ter considerado como ativo o custo unitário para instalação.

D) Ao final do exercício de 20X7, o valor da despesa de depreciação descrita no ativo imobilizado corresponderá a R$ 13.550. ERRADO

Como já foi calculado, o valor é de 13.750.

E) O valor total da despesa de depreciação, ao final do exercício de 20X8, corresponderá a R$ 25.000. ERRADO

13.750 + 13.750 = 27.500

Caí direitinho na pegadinha da A

C) O valor contábil dos ativos descritos no balanço patrimonial de 31/12/20X7 corresponde a R$ 59.000.

Abro divergência do colega acima. Meu valor deu 45.250 e eu inseri os custos com instalação, pois, eles foram ativados e fazem parte do custo das máquinas.

A resolução do colega Thiago está certinha.

Stay Hard!

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo