Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

A Demonstração dos Fluxos de Caixa (DFC) é uma ferramenta importante na análise financeira de entidades públicas. Sobre a DFC, analise as afirmativas abaixo:

I. A DFC apresenta os fluxos de caixa classificados em operacionais, de investimento e de financiamento.

II. As receitas orçamentárias são consideradas fluxos de caixa operacionais.

III. A amortização de empréstimos é classificada como fluxo de caixa de financiamento.

Estão CORRETAS:

( ) A linha Patrimônio/Capital registra os valores nominais e percentuais do patrimônio em relação ao capital dos órgãos da Administração Direta, bem como o capital das entidades da Administração Indireta do segundo ao quarto anos anteriores ao ano de referência da Lei de Diretrizes Orçamentárias (LDO).

( ) A coluna Saldo Financeiro apresenta o valor do patrimônio (no caso dos órgãos da administração direta) ou capital social (no caso das empresas estatais), as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, os resultados acumulados e outros desdobramentos do saldo patrimonial.

( ) A linha Reservas registra em valores nominais e percentuais, do segundo ao quarto anos anteriores ao ano de referência da LDO, os valores acrescidos ao patrimônio que transitaram pelo resultado, as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas e as demais reservas.

( ) A linha Resultado Acumulado registra em valores nominais e percentuais, do segundo ao quarto anos anteriores ao ano de referência da LDO, o saldo remanescente dos lucros ou prejuízos, líquidos das apropriações para reservas de lucros e dos dividendos distribuídos.

Assinale a sequência correta.

Assinale a alternativa que não corresponde a esses documentos.

(__)A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

(__)A informação contábil impõe custos, e seus benefícios devem justificá-los.

(__)As características qualitativas não funcionam, conjuntamente, para contribuir com a utilidade da informação.

Assinale a alternativa cuja respectiva ordem de julgamento esteja CORRETA:

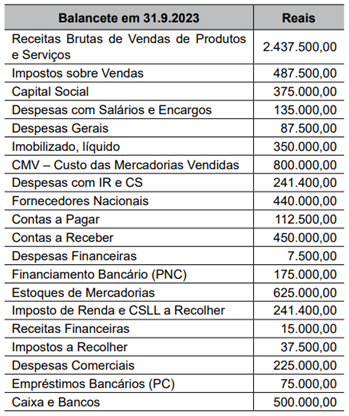

Nesse contexto, em 31/12/2023, determinado município apresentava os seguintes saldos em seu balanço patrimonial:

•Caixa e equivalentes: R$ 290.000.000 •Estoques: R$ 110.000.000 •Ativo Circulante: R$ 450.000.000 •Ativo não Circulante: R$ 1.000.000.000 •Passivo Circulante: R$ 300.000.000 •Passivo não Circulante: R$ 650.000.000 •Patrimônio Líquido: R$ 500.000

Com base nesses valores, pode-se afirmar que a Liquidez Seca do município em 31/12/2023 era de:

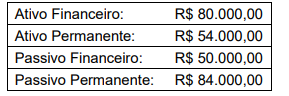

De acordo com o art. 105, junto com o Balanço Patrimonial será também demonstrado Quadro dos Ativos e Passivos Financeiros e Permanentes. Nesse sentido, determinada entidade do setor público apresentou os seguintes dados:

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

Analise as assertivas a seguir quanto ao período contábil para a apresentação das demonstrações contábeis.

I. No Brasil, as demonstrações devem apresentar a situação patrimonial em 31 de dezembro, bem como compreender as alterações ocorridas no quadriênio civil.

II. Em circunstâncias excepcionais, a entidade pode ser solicitada a alterar a data-base de apresentação, por exemplo, para alinhar o período contábil ao ciclo orçamentário.

III. As demonstrações contábeis devem ser apresentadas pelo menos anualmente.

Quais estão corretas?

I. Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

II. O Balanço Patrimonial é composto por Quadro Principal, Quadro dos Ativos e Passivos Financeiros e Permanentes, Quadro das Contas de Compensação (controle), e, por fim, Quadro do Superávit / Déficit Financeiro. III. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas

Marque a alternativa CORRETA:

O balanço patrimonial de uma entidade pública em determinado período apresentava as seguintes informações, de acordo com a Lei Federal nº 4.320/64.

Com base somente nas informações apresentas, assinale a alternativa que indica o valor do superávit financeiro para o referido período.

O Balanço Orçamentário apresentará as receitas e as despesas previstas em confronto com as realizadas e será elaborado utilizando-se as seguintes classes e grupos do Plano de Contas Aplicado ao Setor Público (PCASP). Leia as afirmativas a seguir e assinale a alternativa CORRETA.

I – Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos Extraorçamentários de Depósitos Restituíveis e Valores Vinculados, Saldo em Espécie do Exercício Anterior e Saldo em Espécie para o Exercício Seguinte.

II – Classe 3 (Variações Patrimoniais Diminutivas) para as Transferências Financeiras Concedidas.

III – Classe 5 (Orçamento Aprovado), Grupo 2 (Previsão da Receita e Fixação da Despesa).

IV – Classe 6 (Execução do Orçamento), Grupo 2 (Realização da Receita e Execução da Despesa).

Qual o montante das Variações Patrimoniais Diminutivas?

Com base nessas informações, conclui-se que os Atos Potenciais Ativos totalizaram:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.