Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302915

Contabilidade Pública

O Balanço Financeiro, estatuído pela Lei nº 4.320/64, permaneceu nas orientações do MCASP. O Balanço Financeiro deve evidenciar as movimentações financeiras, ou seja, as entradas e as saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro que ao confrontar as entradas e saídas apuram o resultado financeiro do exercício. Um Balanço Financeiro composto por um único quadro deverá conter

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302913

Contabilidade Pública

O conjunto de demonstrações contábeis aplicadas ao setor público é composto do Balanço Orçamentário, Balanço Financeiro (relacionado no MCASP e Lei 4.320/64), Balanço Patrimonial, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa, Demonstração das Mutações no Patrimônio Líquido. As notas explicativas complementam essas demonstrações. O Balanço Patrimonial sofreu mutação em virtude da adoção das Normas Internacionais de Contabilidade Aplicadas ao Setor Público. No que se refere à Demonstração das Variações Patrimoniais, ela deve evidenciar

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

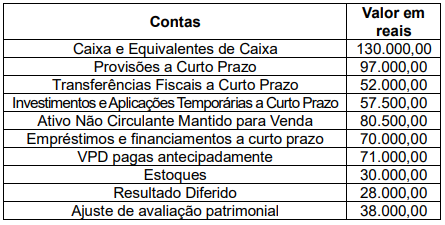

Q3302890

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos em seu balanço patrimonial no ano de 2023:

Neste balanço patrimonial, qual é o valor do ativo circulante da entidade?

Neste balanço patrimonial, qual é o valor do ativo circulante da entidade?

Ano: 2024

Banca:

IDESG

Órgão:

Prefeitura de Mantenópolis - ES

Prova:

IDESG - 2024 - Prefeitura de Mantenópolis - ES - Contador |

Q3284003

Contabilidade Pública

A Lei nº 4.320/1964 estabelece normas gerais de direito financeiro para a elaboração e controle dos

orçamentos públicos. Uma das demonstrações contábeis previstas por essa lei é o Balanço Orçamentário, que

tem como objetivo:

Ano: 2024

Banca:

Quadrix

Órgão:

CREF - 9ª Região (PR)

Prova:

Quadrix - 2024 - CREF - 9ª Região (PR) - Contador |

Q3268701

Contabilidade Pública

No balanço patrimonial das entidades do setor público,

elaborado de acordo com a Lei nº 4.320/1964, a diferença

entre o ativo financeiro e o passivo financeiro é denominada

Q3255150

Contabilidade Pública

No que se refere ao Balanço Patrimonial, para atender a

legislação e os novos padrões da Contabilidade Aplicada

ao Setor Público, as estruturas das demonstrações contábeis contidas nos anexos da Lei n° 4.320/1964 foram

alteradas por legislação específica.

Com o intuito de atender às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto pelos seguintes quadros:

Com o intuito de atender às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto pelos seguintes quadros:

Ano: 2024

Banca:

VUNESP

Órgão:

UNICAMP

Prova:

VUNESP - 2024 - UNICAMP - Produtor de Eventos Culturais - Produção Teatral |

Q3246753

Contabilidade Pública

Texto associado

Considere a Lei n° 12.355/2005, que dispõe sobre a criação

do Fundo de Investimentos Culturais do Município de Campinas – FICC, para responder à questão.

Cabe à Secretaria Municipal de Cultura, Esportes e Lazer

a divulgação do demonstrativo contábil do Fundo (FICC).

Assinale a alternativa que apresenta aquilo que constitui o documento.

Assinale a alternativa que apresenta aquilo que constitui o documento.

Ano: 2024

Banca:

VUNESP

Órgão:

SAAE de Aparecida - SP

Prova:

VUNESP - 2024 - SAAE de Aparecida - SP - Tesoureiro |

Q3245082

Contabilidade Pública

Em decorrência da utilização do superávit financeiro de

exercícios passados para fins de crédito suplementar, o

balanço orçamentário irá demonstrar uma situação de

Ano: 2024

Banca:

VUNESP

Órgão:

SAAE de Aparecida - SP

Prova:

VUNESP - 2024 - SAAE de Aparecida - SP - Controlador Interno |

Q3245034

Contabilidade Pública

No setor público, terrenos mantidos para uso futuro ainda

não definido são classificados no Balanço Patrimonial como:

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234292

Contabilidade Pública

Segundo o MCASP (10ª edição), o objetivo principal do Balanço Financeiro é evidenciar

todas as movimentações financeiras de entradas e de saídas que impactam o caixa e

equivalentes de caixa em um exercício financeiro, e essa evidenciação possibilita a

apuração do resultado financeiro do exercício. A imagem abaixo é um recorte do Balanço

Financeiro da UFERSA, referente ao exercício findo em 31/12/2023.

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234281

Contabilidade Pública

O Quadro de Ativos e Passivos Financeiros e Permanentes evidencia a apuração do

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234279

Contabilidade Pública

O quadro abaixo apresenta o Patrimônio Líquido (PL) da UFERSA e representa um recorte do

Balanço Patrimonial referente ao exercício findo em 31/12/2023.

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234278

Contabilidade Pública

No setor privado, o papel da Consolidação das Demonstrações Contábeis (CDC) é evidenciar

a condição financeira e o resultado operacional de um grupo empresarial consolidado,

avaliando esse grupo como uma entidade única, mas composta por mais de uma empresa,

sob um controle comum. Por sua vez, no setor público, a CDC agrega os saldos de mais de

uma entidade, excluindo as transações recíprocas, de modo a disponibilizar os

macroagregados do setor público, proporcionando uma visão global do resultado. No setor

público brasileiro, a CDC pode ser realizada

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234274

Contabilidade Pública

Texto associado

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

Considerando que, na DFC referente ao exercício findo em 31/12/2023, a UFERSA

apresentou Fluxo de Caixa das Atividades Operacionais no valor de R$ 12.296.936,06 e

Fluxo de Caixa das Atividades de Investimento no valor de R$ 8.956.452,25, conclui-se que

o Fluxo de Caixa das Atividades de Financiamento

Ano: 2024

Banca:

COMPERVE - UFRN

Órgão:

UFERSA

Prova:

COMPERVE - UFRN - 2024 - UFERSA - Técnico em Contabilidade |

Q3234273

Contabilidade Pública

Texto associado

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

Sob o ponto de vista do cálculo do Resultado Patrimonial, a variação patrimonial registrada

poderá implicar

Ano: 2024

Banca:

IBFC

Órgão:

Prefeitura de Feira de Santana - BA

Prova:

IBFC - 2024 - Prefeitura de Feira de Santana - BA - Auditor Fiscal |

Q3233243

Contabilidade Pública

______ evidencia as receitas e despesas

orçamentárias, bem como os ingressos e

dispêndios extraorçamentários, conjugados

com os saldos de caixa do exercício anterior e

os que se transferem para o início do exercício

seguinte. Assinale a alternativa que preencha

corretamente a lacuna.

Ano: 2024

Banca:

IBFC

Órgão:

Prefeitura de Feira de Santana - BA

Prova:

IBFC - 2024 - Prefeitura de Feira de Santana - BA - Auditor Fiscal |

Q3233242

Contabilidade Pública

Acerca das Demonstrações Contábeis Aplicadas

ao Setor Público, assinale a alternativa correta.

Ano: 2024

Banca:

Ibest

Órgão:

Prefeitura de Guaíba - RS

Prova:

Ibest - 2024 - Prefeitura de Guaíba - RS - Contador Previdenciário |

Q3231330

Contabilidade Pública

Texto associado

Para a questão, considere as seguintes

informações contábeis relativas a um município para

exercício financeiro.

Receita corrente prevista: R$ 10.000.000,00

Receita de capital prevista: R$ 3.000.000,00

Receita corrente arrecadada: R$ 10.500.000,00

Receita de capital arrecadada. R$ 4.000.000,00

Despesa corrente fixada: R$ 10.000.000,00

Despesa de capital fixada: R$ 3.000.000,00

Despesa corrente empenhada: R$ 9.800.000,00

Despesa de capital empenhada: R$ 2.900.000,00

Inscrição de restos a pagar: R$ 600.000,00

Pagamento de restos a pagar: R$ 300.000,00

Recebimento de cauções. R$ 100.000,00

Devolução de cauções: R$ 50.000,00

Recebimento de equipamentos em doação: R$

150.000,00;

Doação de equipamentos inservíveis: R$ 30.000,00

O resultado patrimonial foi de

Ano: 2024

Banca:

Ibest

Órgão:

Prefeitura de Guaíba - RS

Prova:

Ibest - 2024 - Prefeitura de Guaíba - RS - Contador Previdenciário |

Q3231329

Contabilidade Pública

Texto associado

Para a questão, considere as seguintes

informações contábeis relativas a um município para

exercício financeiro.

Receita corrente prevista: R$ 10.000.000,00

Receita de capital prevista: R$ 3.000.000,00

Receita corrente arrecadada: R$ 10.500.000,00

Receita de capital arrecadada. R$ 4.000.000,00

Despesa corrente fixada: R$ 10.000.000,00

Despesa de capital fixada: R$ 3.000.000,00

Despesa corrente empenhada: R$ 9.800.000,00

Despesa de capital empenhada: R$ 2.900.000,00

Inscrição de restos a pagar: R$ 600.000,00

Pagamento de restos a pagar: R$ 300.000,00

Recebimento de cauções. R$ 100.000,00

Devolução de cauções: R$ 50.000,00

Recebimento de equipamentos em doação: R$

150.000,00;

Doação de equipamentos inservíveis: R$ 30.000,00

O resultado financeiro foi de

Ano: 2024

Banca:

Ibest

Órgão:

Prefeitura de Guaíba - RS

Prova:

Ibest - 2024 - Prefeitura de Guaíba - RS - Contador Previdenciário |

Q3231328

Contabilidade Pública

Texto associado

Para a questão, considere as seguintes

informações contábeis relativas a um município para

exercício financeiro.

Receita corrente prevista: R$ 10.000.000,00

Receita de capital prevista: R$ 3.000.000,00

Receita corrente arrecadada: R$ 10.500.000,00

Receita de capital arrecadada. R$ 4.000.000,00

Despesa corrente fixada: R$ 10.000.000,00

Despesa de capital fixada: R$ 3.000.000,00

Despesa corrente empenhada: R$ 9.800.000,00

Despesa de capital empenhada: R$ 2.900.000,00

Inscrição de restos a pagar: R$ 600.000,00

Pagamento de restos a pagar: R$ 300.000,00

Recebimento de cauções. R$ 100.000,00

Devolução de cauções: R$ 50.000,00

Recebimento de equipamentos em doação: R$

150.000,00;

Doação de equipamentos inservíveis: R$ 30.000,00

O resultado orçamentário foi de