Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

( ) O Balanço Orçamentário discrimina as receitas por fonte e as despesas por categoria econômica.

( ) O Balanço Orçamentário demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária.

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

A sequência está correta em:

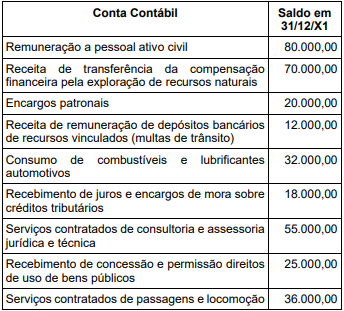

Diante dos dados apresentados pelo ente público, podemos afirmar que:

• Ativo Circulante: 33.652.926 • Ativo Não Circulante: 50.137.274 • Passivo Circulante: 15.992.014 • Passivo Não Circulante: 156.885.725

Diante dos dados apresentados, marque a alternativa correta.

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

I. O Balanço Orçamentário possui a seguinte composição: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício; esse resultado deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

III. É facultado ao Balanço Patrimonial ser acompanhado de notas explicativas, em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

IV. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais (DVP) pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

V. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

Assinale a alternativa CORRETA.

( ) O Balanço Financeiro demonstrará a variação do saldo de Caixa e Equivalentes de Caixa, segregando os fluxos em três atividades: operacionais, de investimento e de financiamento.

( ) As entradas compensatórias no Ativo e Passivo Financeiros, a exemplo dos Depósitos e Consignações, são consideradas receitas extraorçamentárias.

( ) Classificam-se como Despesas de Capital as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis

Observando disposto, nesta Parte V do MCASP, analise as assertivas a seguir e marque a opção incorreta.

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, considere as informações a seguir:

I. Lei orçamentária anual aprovada no valor de R$ 100 mil, da qual 60% é despesa corrente e 40%, despesa de capital.

II. Empenho das despesas correntes no valor de R$ 60 mil, do qual é liquidado e pago R$ 50 mil.

III. Empenho para aquisição de equipamentos no valor de R$ R$ 40 mil, do qual é liquidado e pago o valor de R$ 30 mil.

Marque a assertiva CORRETA.

I. Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas são exemplos de fluxos de caixa que decorrem das atividades de investimento.

II. A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstrações contábeis, proporciona informações que permitem que os usuários avaliem, dentre outros aspectos, as mudanças nos ativos líquidos da entidade e sua estrutura financeira.

III. A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

IV. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade, sendo os pagamentos de caixa a empregados ou por conta de empregados um exemplo de fluxo de caixa que decorre das atividades de financiamento.

Estão corretas as afirmativas:

Despesa Orçamentária: R$ 8.000.000,00 Recebimentos Extraorçamentários: R$ 50.000.000,00 Transferências Financeiras Concedidas: R$ 100.000.000,00 Receitas Orçamentárias: R$ 10.000.000,00 Transferências Financeiras Recebidas: R$ 300.000.000,00 Pagamentos Extraorçamentários: R$ 30.000.000,00

Com base nas informações fornecidas, é CORRETO afirmar que o resultado financeiro apurado no BF para o exercício de referência é de:

A respeito das Demonstrações Contábeis, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) A Demonstração do Resultado do Exercício evidencia o quanto a empresa agregou de valor, o quanto gerou de valor e sua distribuição.

( ) A Demonstração das Mutações do Patrimônio Líquido evidencia as entradas e saídas de recursos em um determinado período.

( ) O Balanço Patrimonial indica como está a posição econômica e financeira de uma empresa. É composto por três grupos: ativo, passivo e patrimônio líquido.

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de: