Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Com base na Norma de Contabilidade NBC TSP 12/2018, que dispõe sobre a demonstração dos fluxos de caixa, analise as assertivas a seguir:

I. Os fluxos de caixa referentes a juros, dividendos ou distribuições similares recebidos e pagos devem ser apresentados de forma agregada, e cada um deles deve ser classificado de maneira consistente, de período a período, exclusivamente como atividades de investimento.

II. Quando recursos ou alocações orçamentárias são elaborados sob o regime de caixa, a demonstração dos fluxos de caixa pode auxiliar os usuários a compreenderem a relação entre as atividades ou os programas da entidade e a informação orçamentária do governo.

III. Equivalentes de caixa são aplicações financeiras de curto e médio prazo, de alta liquidez, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a alto risco de mudança de valor.

Quais estão corretas?

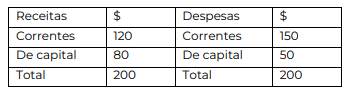

Com base na configuração do balanço orçamentário apresentado, é correto afirmar que em tais circunstâncias

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

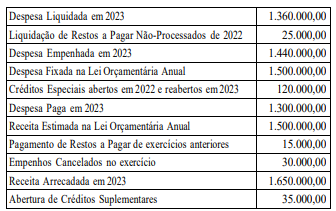

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

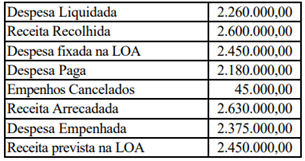

( ) As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A fim de permitir a apuração do superávit financeiro, o Balanço Patrimonial será segregado em Circulante e Não-Circulante.

A sequência está correta em;

Um demonstrativo que NÃO compõe o RREO é o: