Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

I. O Ativo compreende os bens, direitos e valores a receber pela entidade.

II. O Passivo representa as obrigações financeiras e exigibilidades da entidade.

III. A Situação Líquida corresponde à diferença entre o total de Ativo e o total de Passivo, podendo indicar a situação deficitária da entidade.

Está correto o que se afirma em:

Analise a seguir as sentenças relacionadas às Notas Explicativas:

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte segregada das demonstrações.

II. Seu objetivo é facilitar a compreensão das demonstrações contábeis a seus diversos usuários.

III. Devem ser claras, sintéticas e objetivas.

IV. Englobam somente informações financeiras exigidas pela lei, pelas normas contábeis e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

É correto o que se afirma em:

() Que sejam realizados, vendidos ou consumidos no decurso normal do ciclo operacional da entidade.

() Que seja mantido essencialmente com o propósito de ser negociado.

() É caixa ou equivalente de caixa, a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante, pelo menos, doze meses após a data do balanço.

I. São consideradas atividades operacionais os recebimentos de clientes.

II. São consideradas atividades de investimento aplicações financeiras de longo prazo.

III. São consideradas atividades de prospecção o aumento de capital.

Após análise, marque a opção correta.

Visando o atendimento a legislação, o balanço patrimonial demonstra os ativos financeiros e permanentes além dos passivos financeiros e os permanentes, bem como o saldo patrimonial. Analise os itens abaixo sobre a correlação entre os itens do balanço e sua descrição:

I. O Ativo Financeiro compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

II. O Ativo Permanente compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

III. O Passivo Financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

Após análise, assinale a alternativa correta.

Na Demonstração dos Fluxos de Caixa, (DFC), pagamentos de caixa a fornecedores de mercadorias e serviços é um exemplo de atividade:

Analise os itens e marque a alternativa correspondente.

I- A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

II- Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade.

III- Equivalentes de caixa são aplicações financeiras de curto ou longo prazo, de baixa liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um significante risco de mudança de valor.

O caso específico da explicação dada, refere-se ao conceito da contabilidade de:

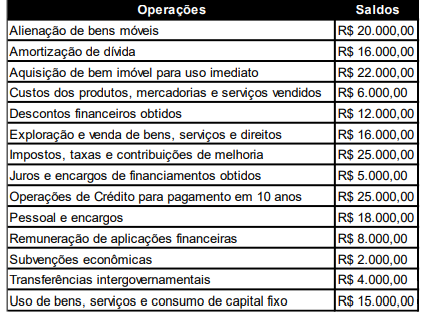

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

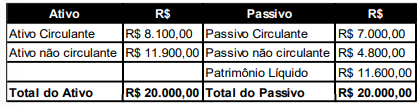

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de: