Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

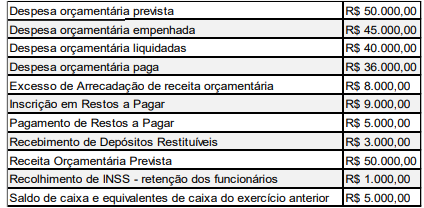

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

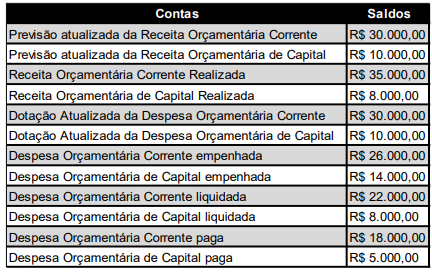

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade.

Nesse sentido, sobre o Balanço Orçamentário, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A Constituição Federal de 1988 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) Recomenda-se a utilização de notas explicativas para esclarecimentos a respeito da utilização do superávit financeiro e de reabertura de créditos especiais e extraordinários.

( ) O Balanço Orçamentário é composto por Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

( ) No caso da receita, a classificação funcional também será utilizada complementarmente à classificação por natureza.

Assinale a sequência correta

( ) O ativo financeiro, que compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

( ) O ativo permanente, que compreenderá os créditos e valores realizáveis, independentemente da autorização orçamentária e dos valores numerários.

( ) O passivo financeiro, que compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

( ) O passivo permanente, que compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

( ) As contas de compensação, onde serão registrados os bens, valores, obrigações e situações que, mediata ou indiretamente, não possam vir a afetar o patrimônio.

Assinale a única alternativa que indique a sequência correta de respostas:

Fonte: Elaboração própria

Fonte: Elaboração própria

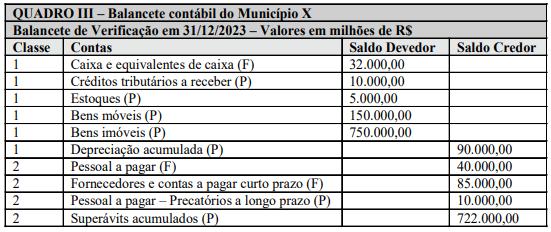

Com base nas informações apresentadas no Quadro III, é CORRETO concluir que, em 31/12/2023, o valor do ativo total é de:

Fonte: Elaboração própria

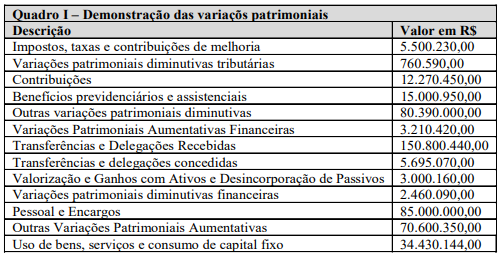

Com base nas informações acima, avalie as afirmativas a seguir.

I- O resultado patrimonial do exercício foi de R$ 18.645.046,00.

II- O total das variações patrimoniais aumentativas foi de R$ 245.382.000,00.

III- O total das variações patrimoniais diminutiva foi de R$ 223.736.840,00.

IV- O resultado patrimonial do exercício foi de R$ 21.645.206,00.

É CORRETO o que se afirma em:

I – Quadro Principal;

II – Quadro dos Ativos e Passivos Financeiros e Permanentes;

III – Quadro das Contas de Compensação (controle);

IV – Quadro do Superávit / Déficit Financeiro.

Com base nas afirmativas acima, assinale a alternativa CORRETA.

Com relação ao Balanço Patrimonial dos entes públicos, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O ativo que está mantido essencialmente com o propósito de ser negociado deve ser classificado como circulante.

( ) No quadro de ativos e passivos financeiros e permanentes, são apresentados os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

( ) O quadro principal é elaborado utilizando-se o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR), segregado por fonte / destinação de recursos.

( ) O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

Assinale a sequência correta.

A informação da demonstração dos fluxos de caixa (DFC) permite aos usuários verificar como a entidade do setor público obteve recursos para financiar suas atividades e de que maneira os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para a prestação de contas, a responsabilização (accountability) e a tomada de decisão. A DFC identificará:

I – as fontes de geração dos fluxos de entrada de caixa.

II – os itens de consumo de caixa durante o período das demonstrações contábeis.

III – o saldo do caixa na data das demonstrações contábeis.

IV – a evolução do patrimônio líquido da entidade durante um período.

Quais das afirmativas acima estão CORRETAS quanto à DFC?

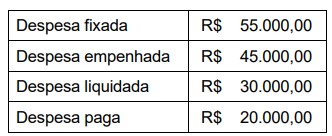

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Considere a execução da despesa de prestação de serviço de limpeza e conservação de uma entidade pública conforme indicado a seguir.

Com base somente nas informações apresentadas acima, assinale a alternativa que expõe o valor da despesa que integrará a Demonstração das Variações Patrimoniais no referido caso.

O ativo deve ser classificado como circulante quando satisfizer a qualquer dos seguintes critérios.

I – Espera-se que esse ativo seja realizado, ou pretende-se que seja mantido com o propósito de ser vendido ou consumido no decurso normal do ciclo operacional da entidade.

II – O ativo está mantido essencialmente com o propósito de ser negociado.

III – Espera-se que o ativo seja realizado até doze meses após a data das demonstrações contábeis.

IV – O ativo seja caixa ou equivalente de caixa, a menos que sua troca ou uso para pagamento de passivo se encontre vedada durante pelo menos doze meses após a data das demonstrações contábeis.

Sobre ativo circulante, quais das afirmativas acima estão CORRETAS?

(__)O aspecto orçamentário compreende o registo e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

(__)O aspecto fiscal compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicada ao setor público (CASP) visa a contribuir, primordialmente, para o desenvolvimento deste aspecto.

(__)O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

Assinale a alternativa cuja respectiva ordem de julgamento está correta:

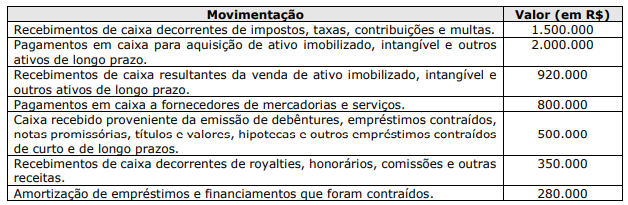

Qual é o saldo do Fluxo de Caixa das Atividades de Financiamento?