Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2024

Banca:

Instituto Unique

Órgão:

Câmara de Vargem - SP

Prova:

Instituto Unique - 2024 - Câmara de Vargem - SP - Analista Legislativo |

Q4105368

Contabilidade Pública

No que tange a Lei Federal 4.320/64, em seu TÍTULO IX,

CAPÍTULO IV: Dos Balanços, está incorreto o que se

afirma em:

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de Cachoeira Grande - MA

Prova:

Instituto JK - 2024 - Prefeitura de Cachoeira Grande - MA - Contador |

Q3998831

Contabilidade Pública

Qual das seguintes demonstrações contábeis

não é obrigatória para as entidades do setor

público de acordo com as Normas Brasileiras

de Contabilidade Aplicadas ao Setor Público

(NBC TSP)?

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de Cachoeira Grande - MA

Prova:

Instituto JK - 2024 - Prefeitura de Cachoeira Grande - MA - Contador |

Q3998827

Contabilidade Pública

No Balanço Patrimonial do setor público, onde

são registrados os valores referentes a créditos

tributários a receber?

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Contador |

Q3969290

Contabilidade Pública

As demonstrações contábeis das entidades

do setor público, regidas pela NBC TSP da Estrutura

Conceitual, possuem algumas restrições na informação.

Assinale a alternativa que indica CORRETAMENTE uma

dessas restrições, conforme dispõe a Estrutura

Conceitual.

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968726

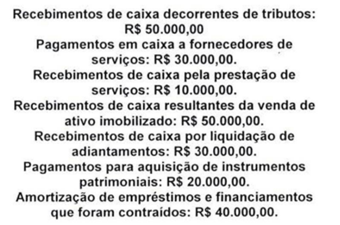

Contabilidade Pública

Considerando a apuração das informações

da Demonstração dos Fluxos de Caixa (DFC) de uma

entidade do setor público em 31/12/2023, foram

apresentadas as seguintes informações:

Considerando as informações apresentadas, pode-se afirmar que o fluxo de caixa gerado pela atividade de investimento foi de:

Considerando as informações apresentadas, pode-se afirmar que o fluxo de caixa gerado pela atividade de investimento foi de:

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929356

Contabilidade Pública

A Demonstração das Variações Patrimoniais

(DVP) evidenciará as alterações verificadas no

patrimônio, resultantes ou independentes da

execução orçamentária, e indicará o resultado

patrimonial do exercício. É elaborada

utilizando o saldo das contas das classes

contábeis:

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929355

Contabilidade Pública

Qual demonstração contábil utiliza saldo de

contas de todas as classes contábeis (1 a 8)

para ser elaborada?

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929353

Contabilidade Pública

No Balanço Orçamentário, o resultado do

período (déficit ou superávit) é apurado

confrontando:

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929344

Contabilidade Pública

O objetivo das demonstrações contábeis das

entidades do setor público é o fornecimento de

informações úteis sobre a entidade que

reporta a informação, voltada para fins de

prestação de contas e responsabilização

(accountability) e para a tomada de decisão

(MCASP, 2023, p.27). A CASP é estruturada de

forma a abranger os aspectos orçamentários,

patrimonial e fiscal da entidade do setor

público, e faz isso por meio das

demonstrações contábeis.

Aspecto da informação:

(1) Orçamentário (2) Patrimonial (3) Fiscal

Demonstrações elaboradas pela CASP:

a. Balanço Financeiro (BF) b. Balanço Orçamentário (BO) c. Balanço Patrimonial (BP) d. Demonstração das Variações Patrimoniais (DVP) e. Relatório de Gestão Fiscal (RGF) f. Relatório Resumido da Execução Orçamentária (RREO)

Correlacione as demonstrações elaboradas pela contabilidade ao aspecto atendido por ela. Assinale a alternativa que indica a correspondência CORRETA.

Aspecto da informação:

(1) Orçamentário (2) Patrimonial (3) Fiscal

Demonstrações elaboradas pela CASP:

a. Balanço Financeiro (BF) b. Balanço Orçamentário (BO) c. Balanço Patrimonial (BP) d. Demonstração das Variações Patrimoniais (DVP) e. Relatório de Gestão Fiscal (RGF) f. Relatório Resumido da Execução Orçamentária (RREO)

Correlacione as demonstrações elaboradas pela contabilidade ao aspecto atendido por ela. Assinale a alternativa que indica a correspondência CORRETA.

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929339

Contabilidade Pública

A demonstração dos fluxos de caixa deve

evidenciar as alterações ocorridas, durante o

exercício, no saldo de caixa e equivalentes de

caixa, segregando-se essas alterações em, no

mínimo, 3 (três) fluxos: das operações, dos

financiamentos e dos investimentos.

Determinada empresa realizou, durante

determinado exercício social, operações de

pagamento a fornecedores de mercadorias e

de pagamento de parcela de empréstimo

bancário de curto prazo. Ao elaborar a

demonstração do fluxo de caixa, o contador

constatará que as operações realizadas

influenciaram:

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Técnico Administrativo |

Q3928405

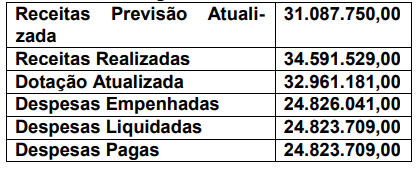

Contabilidade Pública

Considere que o Balanço Orçamentário da

Prefeitura de Vitorino apresentou em

31/12/20xx, os seguintes saldos:

Com base nestes saldos é possível afirmar que o resultado orçamentário do período foi de:

Com base nestes saldos é possível afirmar que o resultado orçamentário do período foi de:

Q3884640

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público estabelece que

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737511

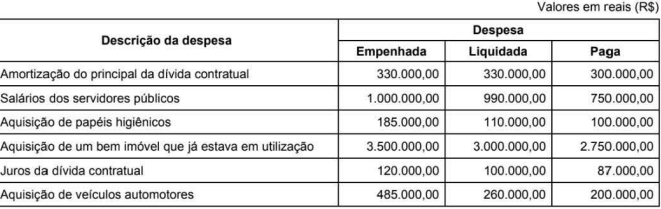

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações apresentadas no quadro a seguir, sobre a

execução orçamentária de despesas do exercício financeiro de 2023 de um ente público.

O Balanço Financeiro do exerclcio de 2023 desse ente evidenciou, a título de receita extraorçamentária, em R$,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

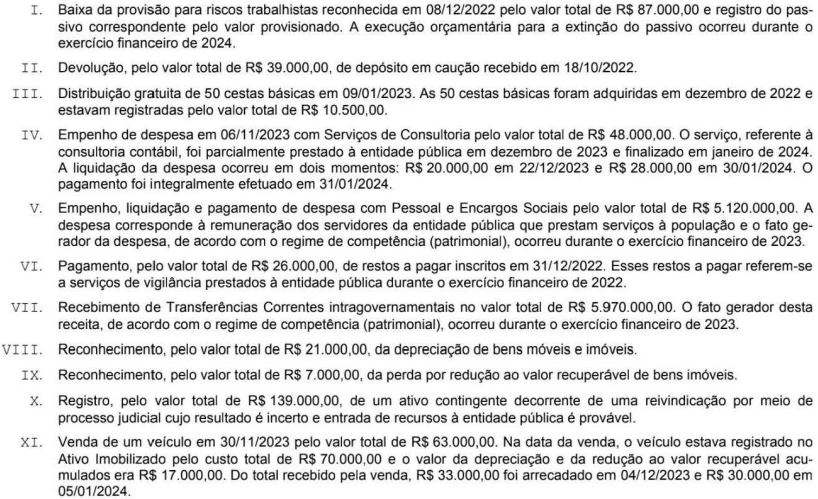

Q3737494

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a transação descrita no item IV deu origem a um valor

total de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737490

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas no resultado financeiro

referente ao ano de 2023, apurado por meio do Balanço Financeiro, foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737489

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas no resultado patrimonial referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737370

Contabilidade Pública

A Demonstração dos Fluxos de Caixa de uma entidade pública elaborada pelo método direto deve evidenciar, de acordo com a NBC TSP 12,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737366

Contabilidade Pública

Texto associado

07/11/2022: empenho de despesa pelo valor de R$ 75.000,00 para a aquisição de 1.000 kits de materiais.

05/12/2022: recebimento de todos os kits de materiais adquiridos e liquidação de despesa pelo valor total empenhado em

07/11/2022.

16/01/2023: pagamento de despesa pelo valor total empenhado em 07/11/2022.

03/03/2023: realização de evento e distribuição gratuita de 210 kits de materiais que estavam registrados contabilmente como

estoque pelo valor de R$ 15.750,00.

31/12/2023: constatação de que o custo corrente de reposição e o valor realizável líquido dos 790 kits de materiais que

permaneciam registrados no estoque pelo valor de R$ 59.250,00 eram, respectivamente, R$ 58.000,00 e

R$ 59.100,00.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor de R$ 75.000,00 foi evidenciado como

Ano: 2024

Banca:

FUNCEPE

Órgão:

Câmara de Caucaia - CE

Prova:

FUNCEPE - 2024 - Câmara de Caucaia - CE - Técnico em Contabilidade do Legislativo |

Q3667235

Contabilidade Pública

Podemos afirmar que o balancete é nutrido por uma

série de informações. Essas informações ficam alocadas

entre ativos, passivos, patrimônio líquido, receitas e

despesas. No grupo ativo temos todas as informações

relacionadas aos bens e direitos da empresa, como

Ano: 2024

Banca:

GUALIMP

Órgão:

Prefeitura de Alfredo Chaves - ES

Prova:

GUALIMP - 2024 - Prefeitura de Alfredo Chaves - ES - Contador |

Q3664798

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa, os juros sobre o capital próprio pagos em instituições

financeiras devem ser classificados como: