Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

O fechamento do fluxo de caixa, um componente da estrutura orçamentária das empresas estatais, objetiva compatibilizar os valores econômicos constantes nos demonstrativos da discriminação das origens de recursos e na discriminação das aplicações dos recursos com os valores financeiros apresentados na demonstração do fluxo de caixa.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da

referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra

descapitalização.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da

execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é

possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários

será igual a zero.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados apresentados na tabela, é possível afirmar que a parcela da despesa inscrita em restos a pagar (se houver

inscrição), fará parte da dívida flutuante que, na elaboração do balanço patrimonial da referida prefeitura, integra o passivo financeiro.

No balanço orçamentário, os restos a pagar do exercício corrente serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

O balanço financeiro é elaborado a partir de todas as transações do setor público registradas nos subsistemas patrimonial, orçamentário e de compensação.

No balanço patrimonial, o ativo real é dado pelo somatório das parcelas que compõem o ativo financeiro e o ativo não financeiro ou permanente. Já o passivo real é constituído pelo somatório das parcelas que compõem o passivo financeiro e o passivo não financeiro ou permanente.

Julgue o item seguinte, com relação aos princípios de contabilidade sob a perspectiva do setor público e do Sistema de Contabilidade Federal.

A contabilidade federal tem a finalidade reconhecer, mensurar, registrar e controlar as operações relativas à administração orçamentária, financeira e patrimonial da União, apresentando como produto final as demonstrações contábeis.

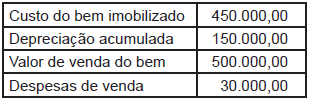

Considerando-se exclusivamente a demonstração apresentada e as determinações do Manual de Contabilidade Aplicado ao Setor Público, conclui-se que

Uma entidade do setor público vendeu um bem do imobilizado, adotando todos os procedimentos estabelecidos pelas normas e legislação vigentes para tal tipo de operação, apresentando, no mesmo dia da venda, as seguintes informações referentes somente a ela:

Considerando-se exclusivamente as informações recebidas da entidade e as determinações do Manual de Contabilidade Aplicada ao Setor Público referentes ao assunto, o reconhecimento no resultado patrimonial do ganho apurado pela entidade, na alienação desse bem, em reais, é

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, a análise e a verificação do Balanço Orçamentário objetivam preparar os indicadores para fundamentar a avaliação da gestão orçamentária.

No contexto dessa avaliação, no Balanço Orçamentário ocorrerá a Capitalização quando houver a seguinte situação:

I - Os valores de refinanciamento da dívida mobiliária e saldos de exercícios anteriores para as receitas são destacados no Balanço Orçamentário.

II - A despesa com a amortização da dívida de refinanciamento é destacada no Balanço Orçamentário.

III - A despesa orçamentária passa a ser demonstrada por tipo de crédito e não mais por empenho, liquidação e despesa paga.

É correto APENAS o que se afirma em