Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Q395896

Contabilidade Pública

A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação havida

Q395895

Contabilidade Pública

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e evidenciar as movimentações havidas no caixa e seus equivalentes de caixa, nos seguintes fluxos:

Q395894

Contabilidade Pública

O Balanço Orçamentário evidencia

Q395892

Contabilidade Pública

Classifique em (V) para verdadeiro e (F) para falso.

As demonstrações contábeis devem divulgar, para cada classe de imobilizado, em nota explicativa:

( ) o método utilizado, a vida útil econômica e a taxa utilizada;

( ) o valor contábil bruto e a depreciação, a amortização e a exaustão acumuladas no início e no fim do período;

( ) o valor contábil líquido e a depreciação, a amortização e a exaustão acumuladas no período;

( ) as mudanças nas estimativas em relação a valores residuais, vida útil econômica, método e taxa utilizados;

( ) as variações nas estimativas em relação ao valor contábil líquido, vida útil reavaliada, método e taxa utilizados;

A classificação correta, de cima para baixo, é:

As demonstrações contábeis devem divulgar, para cada classe de imobilizado, em nota explicativa:

( ) o método utilizado, a vida útil econômica e a taxa utilizada;

( ) o valor contábil bruto e a depreciação, a amortização e a exaustão acumuladas no início e no fim do período;

( ) o valor contábil líquido e a depreciação, a amortização e a exaustão acumuladas no período;

( ) as mudanças nas estimativas em relação a valores residuais, vida útil econômica, método e taxa utilizados;

( ) as variações nas estimativas em relação ao valor contábil líquido, vida útil reavaliada, método e taxa utilizados;

A classificação correta, de cima para baixo, é:

Q395891

Contabilidade Pública

Uma determinada entidade do setor público, com respeito a todas as determinações legais e constitucionais, inclusive seu estatuto, determinou a construção de uma máquina de grande porte que vá ao encontro do objeto fim da sociedade. Para a construção da referida máquina, foram gastos:

I. Materiais diversos = R$ 14.560.000.

II. Mão de obra contratada de terceiro, incluindo serviços de engenharia = R$ 2.440.000.

III. Mão de obra direta, pessoal próprio = R$ 1.000.000.

IV. Gastos adicionais = R$ 2.000.000.

Fundamentado na NBC T 16.10, aprovada pela Resolução CFC n.º 1.137/08, o valor a ser registrado como Ativo Imobilizado é de R$

I. Materiais diversos = R$ 14.560.000.

II. Mão de obra contratada de terceiro, incluindo serviços de engenharia = R$ 2.440.000.

III. Mão de obra direta, pessoal próprio = R$ 1.000.000.

IV. Gastos adicionais = R$ 2.000.000.

Fundamentado na NBC T 16.10, aprovada pela Resolução CFC n.º 1.137/08, o valor a ser registrado como Ativo Imobilizado é de R$

Q394670

Contabilidade Pública

No primeiro exercício financeiro encerrado da entidade governamental hipotética Zx, foram registrados os seguintes eventos:

< impostos lançados, no valor de R$ 90.000,00, dos quais foram arrecadados 80%;

< compra de equipamentos, com recebimento imediato do bem, no valor de R$ 60.000,00, tendo sido metade do valor paga à vista e o restante, inscrito em restos a pagar;

< despesas com água, luz e telefone no período, no valor de R$ 28.000,00, pagas no referido exercício.

Considerando que, na situação acima descrita, deverá haver o relacionamento do regime orçamentário com o regime contábil, julgue os itens subsecutivos.

Mesmo inscrita em restos a pagar, a compra de equipamentos afetou positivamente a apuração do resultado patrimonial do exercício em R$ 60.000,00.

< impostos lançados, no valor de R$ 90.000,00, dos quais foram arrecadados 80%;

< compra de equipamentos, com recebimento imediato do bem, no valor de R$ 60.000,00, tendo sido metade do valor paga à vista e o restante, inscrito em restos a pagar;

< despesas com água, luz e telefone no período, no valor de R$ 28.000,00, pagas no referido exercício.

Considerando que, na situação acima descrita, deverá haver o relacionamento do regime orçamentário com o regime contábil, julgue os itens subsecutivos.

Mesmo inscrita em restos a pagar, a compra de equipamentos afetou positivamente a apuração do resultado patrimonial do exercício em R$ 60.000,00.

Q394660

Contabilidade Pública

Com base nas disposições da Lei n.º 4.320/1964 relacionadas à elaboração das demonstrações contábeis e considerando os dados da tabela acima, referentes ao encerramento do primeiro exercício financeiro da entidade governamental hipotética QT, julgue os próximos itens.

O resultado patrimonial do exercício da entidade QT foi deficitário em R$ 29.000.

O resultado patrimonial do exercício da entidade QT foi deficitário em R$ 29.000.

Q394659

Contabilidade Pública

Com base nas disposições da Lei n.º 4.320/1964 relacionadas à elaboração das demonstrações contábeis e considerando os dados da tabela acima, referentes ao encerramento do primeiro exercício financeiro da entidade governamental hipotética QT, julgue os próximos itens.

O resultado orçamentário do exercício da entidade QT foi deficitário em R$ 53.000.

O resultado orçamentário do exercício da entidade QT foi deficitário em R$ 53.000.

Q394658

Contabilidade Pública

Com base nas disposições da Lei n.º 4.320/1964 relacionadas à elaboração das demonstrações contábeis e considerando os dados da tabela acima, referentes ao encerramento do primeiro exercício financeiro da entidade governamental hipotética QT, julgue os próximos itens.

O resultado financeiro do exercício da entidade QT foi superavitário em R$ 33.000.

O resultado financeiro do exercício da entidade QT foi superavitário em R$ 33.000.

Q394656

Contabilidade Pública

Considerando que os registros contábeis na administração pública devem ser efetuados segundo a natureza das informações que evidenciem, julgue os itens subsequentes.

No momento da liquidação da obrigação a pagar, o passivo modifica sua característica de permanente para financeiro

No momento da liquidação da obrigação a pagar, o passivo modifica sua característica de permanente para financeiro

Q394654

Contabilidade Pública

Julgue os itens seguintes, relativos à natureza e às tipicidades das transações no setor público.

Quando envolverem valores de terceiros, as transações no setor público devem ser demonstradas de forma segregada.

Quando envolverem valores de terceiros, as transações no setor público devem ser demonstradas de forma segregada.

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

FJG - RIO - 2013 - SMA-RJ - Técnico em Contabilidade |

Q379420

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, sejam elas quantitativas ou qualitativas, resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício. Na sua elaboração, para indicar as variações qualitativas deverão ser utilizadas as informações contidas nas contas da seguinte classe do Plano de Contas Aplicado ao Setor Público:

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

FJG - RIO - 2013 - SMA-RJ - Técnico em Contabilidade |

Q379418

Contabilidade Pública

Texto associado

A Lei Orçamentária Anual - LOA de 2011 de uma determinada prefeitura previa receitas e fixava despesas no montante de R$ 90.000,00. No final do exercício estavam registrados os seguintes dados:

Sabendo-se que, durante o exercício, o orçamento não foi retificado, pode-se afirmar que:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375649

Contabilidade Pública

Considere as transações ocorridas no mês de outubro de 2013 em uma determinada entidade pública:

I. Pagamento de obrigações trabalhistas, no valor de R$ 900.000,00, reconhecidas como passivo no mês de setembro de 2013.

II. Reconhecimento da despesa com seguros no valor de R$ 120.000,00. Tal despesa foi paga antecipa- damente em agosto de 2013.

III. Aquisição de material de consumo no valor de R$ 330.000,00, cujo pagamento ocorreu em novembro de 2013.

IV. Prestação de serviços pelo valor de R$ 860.000,00, cujo recebimento ocorreu em novembro de 2013.

V. Recebimento de R$ 110.000,00 de créditos inscritos em dívida ativa não tributária no exercício financeiro de 2012.

Estas transações, em outubro de 2013, provocaram um aumento no Ativo, em reais, de

I. Pagamento de obrigações trabalhistas, no valor de R$ 900.000,00, reconhecidas como passivo no mês de setembro de 2013.

II. Reconhecimento da despesa com seguros no valor de R$ 120.000,00. Tal despesa foi paga antecipa- damente em agosto de 2013.

III. Aquisição de material de consumo no valor de R$ 330.000,00, cujo pagamento ocorreu em novembro de 2013.

IV. Prestação de serviços pelo valor de R$ 860.000,00, cujo recebimento ocorreu em novembro de 2013.

V. Recebimento de R$ 110.000,00 de créditos inscritos em dívida ativa não tributária no exercício financeiro de 2012.

Estas transações, em outubro de 2013, provocaram um aumento no Ativo, em reais, de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375648

Contabilidade Pública

Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2012, de uma entidade pública:

- Previsão Atualizada da Receita: R$ 8.700.000,00.

- Receita Arrecadada: R$ 8.750.000,00.

- Dotação Atualizada: R$ 8.600.000,00.

- Despesas Empenhadas: R$ 8.500.000,00.

- Despesas Liquidadas: R$ 8.150.000,00.

- Despesas Pagas: R$7.900.000,00.

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2012:

- Recebimento de Depósito Caução: R$ 350.000,00.

- Pagamento de Restos a Pagar Processados: R$ 480.000,00.

- Inscrição de Dívida Ativa Tributária: R$ 80.000,00.

Com base nestas informações, em 2012 e em reais, o Saldo em Espécie, conforme evidenciado no Balanço Financeiro, foi aumentado em

- Previsão Atualizada da Receita: R$ 8.700.000,00.

- Receita Arrecadada: R$ 8.750.000,00.

- Dotação Atualizada: R$ 8.600.000,00.

- Despesas Empenhadas: R$ 8.500.000,00.

- Despesas Liquidadas: R$ 8.150.000,00.

- Despesas Pagas: R$7.900.000,00.

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2012:

- Recebimento de Depósito Caução: R$ 350.000,00.

- Pagamento de Restos a Pagar Processados: R$ 480.000,00.

- Inscrição de Dívida Ativa Tributária: R$ 80.000,00.

Com base nestas informações, em 2012 e em reais, o Saldo em Espécie, conforme evidenciado no Balanço Financeiro, foi aumentado em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375647

Contabilidade Pública

Um processo trabalhista, cuja saída de recursos do governo para liquidar a obrigação é possível e cuja estimativa do montante da obrigação não seja confiável, gera

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375644

Contabilidade Pública

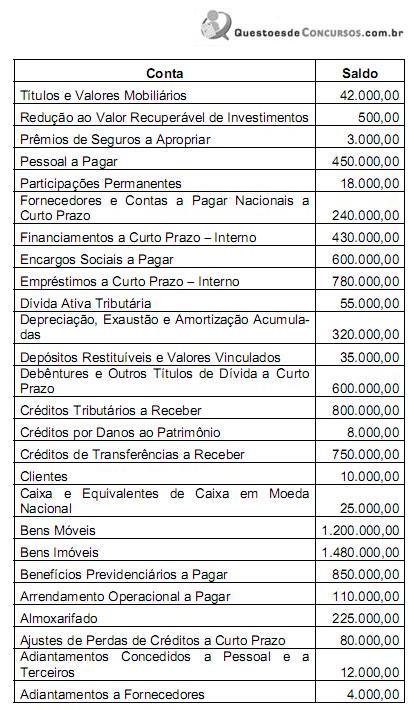

Em 31/12/2012, uma entidade pública governamental apresentava as seguintes contas com seus respectivos saldos (valores expressos em milhares de reais):

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2012, era, em milhares de reais,

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2012, era, em milhares de reais,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375642

Contabilidade Pública

De acordo com a NBC T 16.7, as demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo- se a defasagem de até três meses, desde que, sejam divulgadas em notas explicativas

Q363700

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, na parte V, trata das demonstrações contábeis aplicadas ao setor público, e, no subitem 05.05.00, trata do Balanço Patrimonial, apresentando diversos aspectos técnico-conceituais direcionados para seu adequado entendimento e elaboração.

Nesse contexto das conceituações decorrentes do Balanço Patrimonial, tem-se que

Nesse contexto das conceituações decorrentes do Balanço Patrimonial, tem-se que

Q362964

Contabilidade Pública

Texto associado

Analise os fatos a seguir e responda às questões 61 e 62:

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

O valor que não constará da demonstração do fluxo de caixa, independente do período e dos fatos geradores futuros, será de :