Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Analise as informações a seguir.

Assinale a alternativa que apresenta, respectivamente, o valor do Fluxo de Caixa das Atividades de Investimento e o saldo do Fluxo de Caixa

no Período.

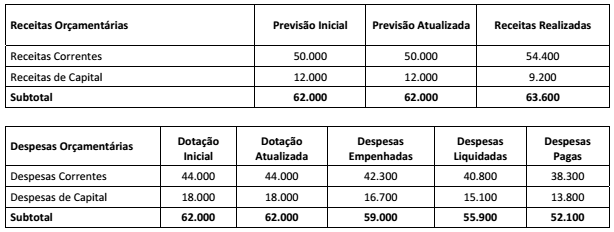

Analise os dados do Balanço Orçamentário do exercício de x1 de determinada entidade pública e responda à questão.

Analise os dados do Balanço Orçamentário do exercício de x1 de determinada entidade pública e responda à questão.

A respeito das Demonstrações Contábeis, analise as afirmativas a seguir.

I. A Demonstração do Fluxo de Caixa evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra-orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

III. A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da correção de erros.

De acordo com a NBC T 16.6, assinale:

Considere os dados do Balanço Orçamentário do exercício de x1 a seguir.

Considerando os dados acima, de acordo com a Lei n. 4.320/64, é correto afirmar que ocorreram

De acordo com a Lei n. 4.320/64 e as Normas Brasileiras de Contabilidade do Setor Público, analise a tabela a seguir.

Com base nos dados, assinale a alternativa que informa, respectivamente, os valores do Ativo Permanente e do Passivo Circulante.

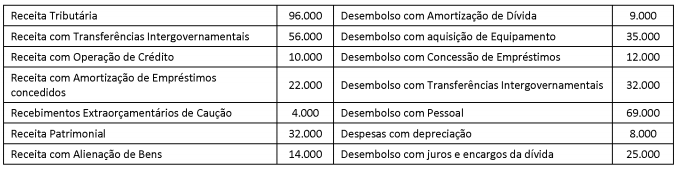

Analise as informações a seguir.

Receita Tributária R$ 100.000

Investimentos ‐ construção de imóvel R$ 32.000

Uso de Material de Consumo R$ 3.000

Operações de Crédito Contraído R$ 12.000

Transferências a Instituições Privadas R$ 5.000

Despesas com Pessoal R$ 30.000

Aquisição de veículo R$ 20.000

Juros e Encargos da Dívida Contraída R$ 8.000

Alienação de bem móvel pelo valor contábil R$ 15.000

Descontos Financeiros Obtidos R$ 4.000

Remuneração de Depósitos Bancários e Aplicações Financeiras R$ 6.000

Amortização de Dívida Contraída R$ 11.000

Com base nas informações acima, em relação à Demonstração das Variações Patrimoniais, é correto afirmar que

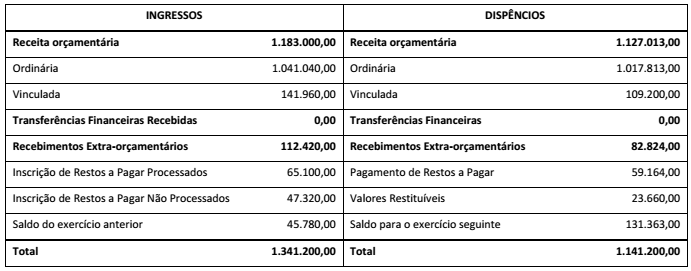

Analise o Balanço Financeiro a seguir:

O valor a ser somado ao Passivo Circulante do Balanço Patrimonial, conforme as Normas Brasileiras de Contabilidade Aplicadas ao Setor

Público e o Resultado Orçamentário de acordo com a Lei n. 4.320/64 são, respectivamente,

A Demonstração do Fluxo de Caixa permite que os usuários projetem cenários de fluxos futuros de caixa e elaborem análise sobre eventuais mudanças da capacidade de manutenção do regular financiamento dos serviços públicos.

Assinale a alternativa que indica as movimentações ocorridas no caixa e seus equivalentes, na seguinte ordem de atividades: operações, investimentos e financiamentos.

Demonstração contábil é a técnica que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações.

De acordo com a NBC T16.6, assinale a alternativa que apresenta as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público.