Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Analista - Ciências Contábeis |

Q534381

Contabilidade Pública

Mudanças relevantes ocorreram nas Demonstrações Contábeis Aplicadas ao Setor Público, provocadas pelas novas normas contábeis em vigor para o aludido setor. Nesse novo contexto, a despesa orçamentária executada passa a ser demonstrada por destinação de recursos no(a)

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Analista - Ciências Contábeis |

Q534378

Contabilidade Pública

Nos termos das normas em vigor para o setor público, as demonstrações contábeis assumem papel fundamental, por representarem importantes saídas de informações, geradas pela Contabilidade do aludido setor público, promovendo a transparência de seus resultados orçamentário, financeiro, econômico e patrimonial. Nesse contexto, a Lei no 4.320/64, em seu art. 104, estabelece que

uma das demonstrações contábeis evidenciará as alterações verificadas no patrimônio, durante o exercício financeiro, resultante ou independente da execução orçamentária, e indica o resultado patrimonial do exercício.

O trecho acima transcrito da Lei supracitada refere-se à Demonstração

uma das demonstrações contábeis evidenciará as alterações verificadas no patrimônio, durante o exercício financeiro, resultante ou independente da execução orçamentária, e indica o resultado patrimonial do exercício.

O trecho acima transcrito da Lei supracitada refere-se à Demonstração

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Analista - Ciências Contábeis |

Q534376

Contabilidade Pública

O contador de uma entidade do setor público, antes de encerrar o Balanço Patrimonial de 2012, constatou que no

Ativo Circulante estão evidenciadas as seguintes contas e respectivos saldos contábeis

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, considerando-se exclusivamente as informações recebidas, o valor total que deve ser mensurado ou avaliado pelo valor original atualizado até a data do encerramento do balanço/2012, em reais, é

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, considerando-se exclusivamente as informações recebidas, o valor total que deve ser mensurado ou avaliado pelo valor original atualizado até a data do encerramento do balanço/2012, em reais, é

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

FUNASA

Prova:

CESPE - 2013 - FUNASA - Atividade de Complexidade Intelectual - Especialidade 3 |

Q526396

Contabilidade Pública

Considere os seguintes dados relativos ao encerramento do primeiro exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O imóvel recebido em doação afeta positivamente, em R$ 100.000,00, a apuração do resultado patrimonial do exercício.

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O imóvel recebido em doação afeta positivamente, em R$ 100.000,00, a apuração do resultado patrimonial do exercício.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

FUNASA

Prova:

CESPE - 2013 - FUNASA - Atividade de Complexidade Intelectual - Especialidade 3 |

Q526395

Contabilidade Pública

Considere os seguintes dados relativos ao encerramento do primeiro exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O balanço financeiro apresenta saldo de R$ 10.000,00 para o exercício seguinte.

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O balanço financeiro apresenta saldo de R$ 10.000,00 para o exercício seguinte.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

FUNASA

Prova:

CESPE - 2013 - FUNASA - Atividade de Complexidade Intelectual - Especialidade 3 |

Q526394

Contabilidade Pública

Considere os seguintes dados relativos ao encerramento do primeiro

exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O resultado orçamentário do exercício é nulo, visto que a despesa orçamentária foi fixada no mesmo montante da receita orçamentária prevista.

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O resultado orçamentário do exercício é nulo, visto que a despesa orçamentária foi fixada no mesmo montante da receita orçamentária prevista.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

UNIPAMPA

Prova:

CESPE - 2013 - UNIPAMPA - Assistente de Administração |

Q511912

Contabilidade Pública

A respeito de gestão da qualidade, julgue o item que se segue.

A aplicação do sistema de valor econômico adicionado mede o desempenho em termos de lucros depois de impostos, menos o custo do capital investido em ativos tangíveis.

A aplicação do sistema de valor econômico adicionado mede o desempenho em termos de lucros depois de impostos, menos o custo do capital investido em ativos tangíveis.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511097

Contabilidade Pública

item valor

receita prevista R$ 180.000,00

despesa fixada R$ 180.000,00

impostos arrecadados R$ 165.000,00

despesas empenhadas R$ 168.000,00

despesas liquidadas R$ 152.000,00

despesas inscritas em restos a pagar R$ 54.000,00

recebimento de depósitos de terceiros R$ 18.000,00

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue.

Para fins de apuração do resultado financeiro do exercício, deve-se considerar a despesa orçamentária no valor de R$ 114.000,00, correspondente às despesas empenhadas deduzidas dos valores inscritos em restos a pagar.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511096

Contabilidade Pública

item valor

receita prevista R$ 180.000,00

despesa fixada R$ 180.000,00

impostos arrecadados R$ 165.000,00

despesas empenhadas R$ 168.000,00

despesas liquidadas R$ 152.000,00

despesas inscritas em restos a pagar R$ 54.000,00

recebimento de depósitos de terceiros R$ 18.000,00

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue.

A partir do confronto entre as receitas e as despesas, foi apurado o resultado orçamentário do exercício com superávit no valor de R$ 13.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511095

Contabilidade Pública

item valor

receita prevista R$ 180.000,00

despesa fixada R$ 180.000,00

impostos arrecadados R$ 165.000,00

despesas empenhadas R$ 168.000,00

despesas liquidadas R$ 152.000,00

despesas inscritas em restos a pagar R$ 54.000,00

recebimento de depósitos de terceiros R$ 18.000,00

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue.

O recebimento de depósitos de terceiros no valor de R$ 18.000,00 não interfere na apuração do resultado patrimonial do exercício, visto que constituem valores restituíveis.

receita prevista R$ 180.000,00

despesa fixada R$ 180.000,00

impostos arrecadados R$ 165.000,00

despesas empenhadas R$ 168.000,00

despesas liquidadas R$ 152.000,00

despesas inscritas em restos a pagar R$ 54.000,00

recebimento de depósitos de terceiros R$ 18.000,00

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue.

O recebimento de depósitos de terceiros no valor de R$ 18.000,00 não interfere na apuração do resultado patrimonial do exercício, visto que constituem valores restituíveis.

Q508258

Contabilidade Pública

Tendo em vista o balanço patrimonial, o ativo financeiro compreende os:

Q498345

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

Com base na estrutura da Demonstração de Fluxo de Caixa definida pela NBC TSP 16.6, o movimento de redução de caixa das atividades operacionais será de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

Com base na estrutura da Demonstração de Fluxo de Caixa definida pela NBC TSP 16.6, o movimento de redução de caixa das atividades operacionais será de

Q498344

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

A Entidade apresentava apenas a conta de Dívida Ativa no valor de R$50.000 como saldo inicial do Ativo Não Circulante. Após a execução orçamentária, o saldo final desse grupo de contas de acordo com as NBC TSP 16 será de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

A Entidade apresentava apenas a conta de Dívida Ativa no valor de R$50.000 como saldo inicial do Ativo Não Circulante. Após a execução orçamentária, o saldo final desse grupo de contas de acordo com as NBC TSP 16 será de

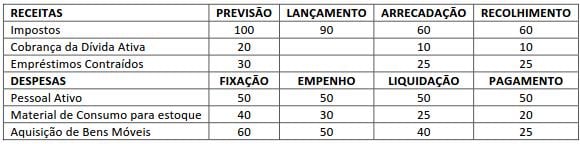

Q498333

Contabilidade Pública

Assinale a alternativa que indica o fato que não movimenta financeiramente o saldo de caixa e equivalentes, mas é apresentado no corpo do balanço financeiro.

Q498330

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

O valor do resultado patrimonial apresenta um

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

O valor do resultado patrimonial apresenta um

Q498329

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas aumentativas é de

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas aumentativas é de

Q498328

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações qualitativas orçamentárias é de

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações qualitativas orçamentárias é de

Q498327

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas diminutivas orçamentárias é de

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas diminutivas orçamentárias é de

Ano: 2013

Banca:

Makiyama

Órgão:

IF-RO

Provas:

Makiyama - 2013 - IF-RO - Contador

|

Makiyama - 2012 - CPTM - Analista Trainee – Ciências Contábeis |

Q495753

Contabilidade Pública

No balanço patrimonial, o ativo financeiro compreende os:

Ano: 2013

Banca:

CETREDE

Órgão:

SC-CE

Prova:

CETREDE - 2013 - SC-CE - Analista Financeiro Pleno - I |

Q494522

Contabilidade Pública

Em determinado exercício financeiro, as despesas orçamentárias empenhadas foram de R$ 200 milhões, sabendo-se que das despesas empenhadas foram liquidadas despesas no montante de R$ 195 milhões e que não houve nenhuma anulação de despesa empenhada e que foram pagas despesas executadas no exercício no montante de R$ 160 milhões, os restos a pagar inscritos no exercício foram de: