Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

A soma das despesas que não afetam o resultado patrimonial apurado na demonstração das variações patrimoniais é de

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

A soma das mutações da receita, de acordo com a Lei n. 4.320/64, é de

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

O valor das receitas resultantes da execução do orçamento que geram efeito líquido positivo no resultado patrimonial apurado pela demonstração das variações patrimoniais, de acordo com a Lei n. 4.320/64, é de

Valor acumulado dos recursos financeiros não aplicados oriundos da alienação de bens em 01/01/2012 ............... R$ 100.000,00

Receita Realizada com a Alienação de Bens Móveis em 2012 ................................................................................. R$ 30.000,00

Receita Realizada com a Alienação de Bens Imóveis em 2012 ................................................................................ R$ 85.000,00

Despesa Executada com Investimentos em 2012 ..................................................................................................... R$ 64.000,00

Despesa Executada com Inversões Financeiras em 2012 ........................................................................................ R$ 22.000,00

Despesa Executada com Amortização da Dívida em 2012 ....................................................................................... R$ 18.000,00

Com base nessas informações, e considerando que não houve a destinação de recursos aos regimes de previdência social, geral e próprio dos servidores públicos, o saldo de recursos não aplicados oriundos da alienação de bens em 31/12/2012 era

− Previsão da receita e fixação da despesa referentes à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 10.000.000,00.

− Obtenção de Empréstimo por Antecipação da Receita Orçamentária no valor de R$ 900.000,00. − Lançamento e arrecadação de tributos no valor de R$ 3.000.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 4.950.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 500.000,00.

− Contratação de operações de crédito para compra de bens móveis no valor de R$ 2.000.000,00.

− Abertura de créditos adicionais especiais no valor de R$ 25.000,00, em julho de 2012.

− Empenho de despesas com: Pessoal e Encargos Sociais R$ 2.500.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.300.000,00; Inversões Financeiras

− Aquisição de Bens Móveis R$ 2.000.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Liquidação de despesas com: Pessoal e Encargos Sociais R$ 2.300.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.600.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de despesas com: Pessoal e Encargos Sociais R$ 2.100.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.350.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de Restos a Pagar Processados no valor de R$ 500.000,00.

− Depreciação de bens móveis e imóveis no valor de R$ 230.000,00.

− Amortização do Principal da Operação de Crédito por Antecipação da Receita Orçamentária − R$ 900.000,00.

− Previsão da receita e fixação da despesa referentes à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 10.000.000,00.

− Obtenção de Empréstimo por Antecipação da Receita Orçamentária no valor de R$ 900.000,00. − Lançamento e arrecadação de tributos no valor de R$ 3.000.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 4.950.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 500.000,00.

− Contratação de operações de crédito para compra de bens móveis no valor de R$ 2.000.000,00.

− Abertura de créditos adicionais especiais no valor de R$ 25.000,00, em julho de 2012.

− Empenho de despesas com: Pessoal e Encargos Sociais R$ 2.500.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.300.000,00; Inversões Financeiras

− Aquisição de Bens Móveis R$ 2.000.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Liquidação de despesas com: Pessoal e Encargos Sociais R$ 2.300.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.600.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de despesas com: Pessoal e Encargos Sociais R$ 2.100.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.350.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de Restos a Pagar Processados no valor de R$ 500.000,00.

− Depreciação de bens móveis e imóveis no valor de R$ 230.000,00.

− Amortização do Principal da Operação de Crédito por Antecipação da Receita Orçamentária − R$ 900.000,00.

Prestação de serviços no valor de R$ 200.000,00 para recebimento em setembro de 2013.

Arrecadação da Receita de Serviços no valor de R$ 230.000,00.

Reconhecimento das Obrigações Trabalhistas e Previdenciárias relativas ao mês de agosto no valor de R$ 135.000,00 que serão pagas no mês de setembro de 2013.

Aquisição de Material de Consumo no valor de R$ 8.000,00 para pagamento em setembro de 2013.

Consumo de Material de Consumo no valor de R$ 3.500,00.

Depreciação do bem imóvel no valor de R$ 16.000,00, referente ao mês de agosto.

Após contabilização dessas transações, o aumento no ativo total e a variação positiva no patrimônio líquido em agosto de 2013 foram, respectivamente,

Receitas Realizadas

Receita tributária ................................................................................................................ R$ 120.000,00

Receita de contribuições .................................................................................................... R$ 80.000,00

Receita de alienação de bens ............................................................................................ R$ 20.000,00

Receita de Operações de crédito....................................................................................... R$ 60.000,00

Despesas Empenhadas

Pessoal e encargos sociais ............................................................................................... R$ 80.000,00

Juros e Encargos da dívida ............................................................................................... R$ 40.000,00

Outras despesas correntes ................................................................................................ R$ 100.000,00

Amortização da dívida ....................................................................................................... R$ 40.000,00

Com base nestas informações, o resultado de execução orçamentária foi

Em 20x1:

Receita Orçamentária Arrecadada .............................................................. R50.000,00

Devolução de Receita Orçamentária referente a 20x1 ................................ R20.000,00

Devolução de Receita Orçamentária referente a 20x0 ................................ R10.000,00

Com base nas informações, em 20x1, houve

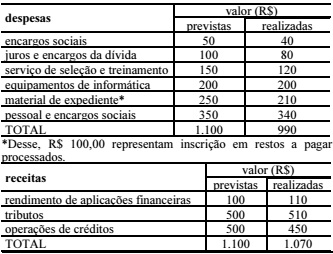

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumoadquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo, em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

O balanço patrimonial demonstrará passivo real a descoberto.

A contabilidade governamental, direcionada ao controle patrimonial das entidades do setor público, promove o levantamento dos balanços gerais, sem foco nos resultados econômicos e financeiros, haja vista a ausência de finalidade de lucro.

No que tange à divulgação de informações, conforme preconizado na NBC T 16.6, a divulgação das demonstrações contábeis e de suas versões simplificadas é o ato de disponibilizá-las para a sociedade e compreende, entre outras, as seguintes formas:

( ) publicação na imprensa oficial em qualquer das suas modalidades;

( ) publicação em jornal de grande circulação na região, cidade ou estado de situação da Entidade;

( ) remessa aos órgãos de controle interno e externo, a associações e a conselhos representativos;

( ) disponibilização das Demonstrações Contábeis para acesso da sociedade em local e prazos indicados;

( ) disponibilização em meios de comunicação eletrônicos de acesso público;

( ) protocolização das demonstrações contábeis na Junta Comercial em específico, de forma a fazer valer o direito da consulta pública, da peça contábil.

A classificação correta obtida, de cima para baixo, é: