Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Leia as informações a seguir e responda às questões 59 e 60.

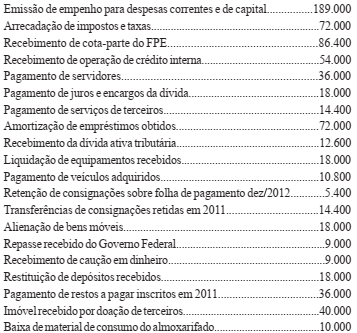

Com relação à execução orçamentária da despesa do ano de 2012, analise as informações a seguir.

Os valores da despesa corrente com o efeito orçamentário e com o efeito patrimonial pelo fato gerador, na data de sua ocorrência, foram respectivamente,

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

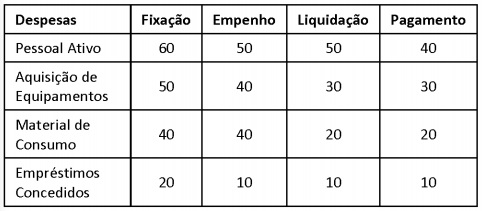

I. Os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações de modo a subsidiar a Administração Pública sobre a avaliação dos resultados obtidos na execução das ações do setor público com relação à economicidade, à eficiência, à eficácia e à efetividade. II. O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado, mas não sendo viável a identificação de custos específicos dos estoques, pode ser utilizado o primeiro a entrar e o primeiro a sair. III. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária e extraorçamentária.

Assinale:

Analise as informações abaixo para responder à questão:

No encerramento do exercício de 2012 na contabilidade de um determinado ente da federação, estavam registradas as seguintes operações (valores em R$):

Analise as informações abaixo para responder à questão:

No encerramento do exercício de 2012 na contabilidade de um determinado ente da federação, estavam registradas as seguintes operações (valores em R$):

No final do exercício financeiro de 2012 de um determinado ente da federação, as seguintes contas do subsistema orçamentário apresentavam como saldos (valores em R$):

Previsão Inicial da Receita...................................... 260.000

Dotação Orçamentária Inicial.................................. 260.000

Receita Realizada................................................... 328.000

Crédito Disponível..................................................... 8.000

Crédito Empenhado a Liquidar.................................. 44.000

Crédito Empenhado Liquidado a Pagar...................... 4.000

Crédito Empenhado Pago........................................ 204.000

Crédito Empenhado em Liquidação........................... 20.000

Considerando apenas esses dados, o valor do superávit orçamentário e o montante dos restos a pagar não processados foram, respectivamente, iguais a:

No exercício financeiro de 2012, um determinado ente federativo realizou as seguintes operações:

Com base nesses dados, o resultado financeiro indicado, implicitamente, no balanço financeiro elaborado, conforme a estrutura

preconizada no MCASP, correspondeu a um:

No encerramento do exercício financeiro de 2012 de um determinado ente governamental, foram levantadas as seguintes informações:

- Créditos orçamentários constantes da LOA aprovada para o exercício: R$ 400.000,00

- Aprovação e abertura de crédito suplementar, amparado por superávit financeiro do exercício anterior: R$ 40.000,00

- Aprovação e abertura de crédito especial, por anulação parcial de dotação: R$ 30.000,00

- Descentralização de créditos efetuada por Destaque: R$ 30.000,00

- Economia orçamentária: R$ 60.000,00.

Com base nesses dados pode-se afirmar que o montante das despesas empenhadas no exercício foi igual a:

As variações patrimoniais são transações que alteram a composição dos elementos patrimoniais e modificam o patrimônio líquido do órgão público.

Na elaboração da demonstração dos fluxos de caixa, deve ser apresentado o detalhamento das destinações ordinárias e das destinações vinculadas.

Com relação à execução orçamentária da despesa do ano de 2012, analise as informações a seguir.

Com relação à execução orçamentária da despesa do ano de 2012, analise as informações a seguir.