Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372421

Contabilidade Pública

Texto associado

- Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 21.000.000,00.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

Na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2013, as atividades de investimento consumiram caixa, em reais, no valor de

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372420

Contabilidade Pública

Texto associado

- Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 21.000.000,00.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

No exercício de 2013, o resultado de execução orçamentária, em reais, conforme Lei nº 4.320/64, for superavitário em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372419

Contabilidade Pública

Texto associado

- Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 21.000.000,00.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

Com base no regime de competência, o resultado patrimonial do exercício financeiro de 2013 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372396

Contabilidade Pública

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de despesas orçamentárias por subfunções, em reais:

Tecnologia da informação ........................................................................... 100.000

Comunicação social .................................................................................... 150.000

Atenção básica ........................................................................................... 200.000

Assistência ao idoso .................................................................................... 250.000

Empregabilidade ......................................................................................... 300.000

Educação básica ......................................................................................... 350.000

Normalização e Fiscalização ....................................................................... 400.000

De acordo com as informações, o saldo das subfunções relacionadas à função administração é de

Tecnologia da informação ........................................................................... 100.000

Comunicação social .................................................................................... 150.000

Atenção básica ........................................................................................... 200.000

Assistência ao idoso .................................................................................... 250.000

Empregabilidade ......................................................................................... 300.000

Educação básica ......................................................................................... 350.000

Normalização e Fiscalização ....................................................................... 400.000

De acordo com as informações, o saldo das subfunções relacionadas à função administração é de

Q371335

Contabilidade Pública

Texto associado

No encerramento do primeiro exercício financeiro de determinada entidade governamental, foram identificados os seguintes registros contábeis:

I previsão da receita orçamentária em R$ 110.000 e fixação da despesa orçamentária em R$ 100.000;

II lançamento de impostos no valor de R$ 60.000, sendo arrecadados 50% desse valor;

III recurso decorrente de operação de crédito contratada e recebida no exercício, no valor de R$ 50.000;

IV empenho, liquidação e pagamento de despesas de água, luz e telefone no exercício no valor de R$ 20.000;

V empenho e liquidação de despesa orçamentária referente à aquisição de imóvel para uso da entidade no valor de R$ 80.000, sendo metade paga à vista e o restante inscrito em restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e o processo de elaboração das demonstrações contábeis aplicadas ao setor público, julgue os itens subsecutivos.

I previsão da receita orçamentária em R$ 110.000 e fixação da despesa orçamentária em R$ 100.000;

II lançamento de impostos no valor de R$ 60.000, sendo arrecadados 50% desse valor;

III recurso decorrente de operação de crédito contratada e recebida no exercício, no valor de R$ 50.000;

IV empenho, liquidação e pagamento de despesas de água, luz e telefone no exercício no valor de R$ 20.000;

V empenho e liquidação de despesa orçamentária referente à aquisição de imóvel para uso da entidade no valor de R$ 80.000, sendo metade paga à vista e o restante inscrito em restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e o processo de elaboração das demonstrações contábeis aplicadas ao setor público, julgue os itens subsecutivos.

O resultado orçamentário do exercício apurado no balanço orçamentário será superavitário em R$ 10.000

Q371331

Contabilidade Pública

Texto associado

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10 anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a perspectiva das transações do setor público e das variações patrimoniais.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10 anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a perspectiva das transações do setor público e das variações patrimoniais.

Os eventos I e II representam variações patrimoniais diminutivas, uma vez que seus registros diminuem o patrimônio líquido da entidade.

Q371330

Contabilidade Pública

Texto associado

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10 anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a perspectiva das transações do setor público e das variações patrimoniais.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10 anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a perspectiva das transações do setor público e das variações patrimoniais.

O evento VI, por se referir a uma transação que envolve valores de terceiros, sendo, portanto, passível de devolução, não representa uma variação patrimonial.

Q371329

Contabilidade Pública

Texto associado

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10 anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a perspectiva das transações do setor público e das variações patrimoniais.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10 anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a perspectiva das transações do setor público e das variações patrimoniais.

Os eventos IV e V representam variações patrimoniais aumentativas, dado que seus registros aumentam o patrimônio líquido da entidade.

Q371328

Contabilidade Pública

Texto associado

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10 anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a perspectiva das transações do setor público e das variações patrimoniais.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10 anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a perspectiva das transações do setor público e das variações patrimoniais.

O evento III representa uma variação patrimonial qualitativa, pois promove apenas permuta entre os elementos patrimoniais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370376

Contabilidade Pública

Com relação a consolidação das demonstrações contábeis, a transações no

setor público, à Conta Única do Tesouro, ao SIAFI e a regime contábil,

julgue os itens seguintes.

No processo de consolidação das contas públicas, a demonstração das mutações no patrimônio líquido será obrigatoriamente elaborada por ente incorporador de empresa estatal dependente.

No processo de consolidação das contas públicas, a demonstração das mutações no patrimônio líquido será obrigatoriamente elaborada por ente incorporador de empresa estatal dependente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370373

Contabilidade Pública

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades de financiamento.

Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades de financiamento.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370372

Contabilidade Pública

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

O superávit patrimonial do exercício, apurado na demonstração das variações patrimoniais, somado ao patrimônio líquido do exercício anterior perfaz o total do patrimônio líquido do exercício corrente, o qual fica evidenciado no balanço patrimonial.

O superávit patrimonial do exercício, apurado na demonstração das variações patrimoniais, somado ao patrimônio líquido do exercício anterior perfaz o total do patrimônio líquido do exercício corrente, o qual fica evidenciado no balanço patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370371

Contabilidade Pública

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

No balanço orçamentário evidencia-se o montante referente à reabertura de créditos suplementares e especiais reabertos no exercício, sob o título de saldo de exercícios anteriores.

No balanço orçamentário evidencia-se o montante referente à reabertura de créditos suplementares e especiais reabertos no exercício, sob o título de saldo de exercícios anteriores.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370369

Contabilidade Pública

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

Na demonstração das mutações do patrimônio líquido, a conta ajustes de exercícios anteriores, a qual se destina a corrigir erro imputável a exercício, integra a conta resultados acumulados, esta também evidenciada no patrimônio líquido, no balanço patrimonial

Na demonstração das mutações do patrimônio líquido, a conta ajustes de exercícios anteriores, a qual se destina a corrigir erro imputável a exercício, integra a conta resultados acumulados, esta também evidenciada no patrimônio líquido, no balanço patrimonial

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370359

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

O resultado patrimonial deficitário enseja que a soma das variações patrimoniais diminutivas com o déficit patrimonial do exercício seja igual às variações patrimoniais diminutivas

O resultado patrimonial deficitário enseja que a soma das variações patrimoniais diminutivas com o déficit patrimonial do exercício seja igual às variações patrimoniais diminutivas

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370356

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

No balanço patrimonial da União, o saldo patrimonial corresponde à diferença entre o ativo real e o passivo real, sendo também igual ao patrimônio líquido, sob o enfoque patrimonial, conforme a estrutura do balanço definida no manual de contabilidade aplicada ao setor público, da Secretaria do Tesouro Nacional.

No balanço patrimonial da União, o saldo patrimonial corresponde à diferença entre o ativo real e o passivo real, sendo também igual ao patrimônio líquido, sob o enfoque patrimonial, conforme a estrutura do balanço definida no manual de contabilidade aplicada ao setor público, da Secretaria do Tesouro Nacional.

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370151

Contabilidade Pública

O superávit financeiro do exercício é apurado pela diferença entre

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370150

Contabilidade Pública

Considere os itens, a seguir, do patrimônio da Administração pública direta estadual em 30/06/2013:

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370149

Contabilidade Pública

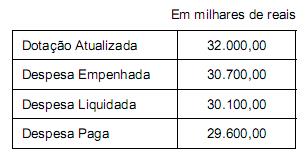

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2013 de um determi- nado ente público:

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370147

Contabilidade Pública

No dia 31/01/2014, um órgão da Administração pública direta estadual fez o empenho da despesa com Equipamentos e Material Permanente no valor de R$ 35.000,00 e, no dia 04/02/2014, fez o empenho da despesa com Serviços de Terceiros – Pessoa jurídica no valor de R$ 500,00 referentes, respectivamente, à aquisição de móveis para escritório e fretes para entrega dos mesmos. Em 14/02/2014, o fornecedor entregou os móveis e, neste mesmo dia, houve a liquidação de ambas as despesas (equipamentos e material permanente e serviços de terceiros – pessoa jurídica), cujo pagamento ocorreu em 07/03/2014 (também de ambas as despesas). Os móveis foram adquiridos para utilização por servidores contratados pelo órgão público e foram colocados em uso no dia 15/03/2014. Considerando que a vida útil econômica dos móveis foi estimada em 10 anos, a contabilidade deveria reconhecer, em reais,