Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394378

Contabilidade Pública

Texto associado

Para responder às questões , considere os seguintes dados e informações, referentes ao balanço orçamentário elaborado em 31/12/2013 por uma determinada prefeitura:

De acordo com as normas vigentes, os valores da economia de gastos e do superávit orçamentário foram, respectivamente, iguais a:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394174

Contabilidade Pública

Julgue os itens a seguir, referentes a características, conteúdo e forma do balancete e das transações contábeis.

Determinadas informações, como saldos invertidos em contas correntes, classificações inadequadas de despesas e receitas, utilizações indevidas de contas contábeis e presença de saldos irrisórios ou residuais, somente podem ser obtidas no balancete contábil, que é um repositório de informações sintéticas.

Determinadas informações, como saldos invertidos em contas correntes, classificações inadequadas de despesas e receitas, utilizações indevidas de contas contábeis e presença de saldos irrisórios ou residuais, somente podem ser obtidas no balancete contábil, que é um repositório de informações sintéticas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394173

Contabilidade Pública

Julgue os itens a seguir, referentes a características, conteúdo e forma do balancete e das transações contábeis.

Embora a frustração da arrecadação não seja motivo para registro de cancelamento de previsão de receita, deve-se demonstrá-la no balanço orçamentário, fazendo-se nele constar nota explicativa explicitando tal situação.

Embora a frustração da arrecadação não seja motivo para registro de cancelamento de previsão de receita, deve-se demonstrá-la no balanço orçamentário, fazendo-se nele constar nota explicativa explicitando tal situação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394168

Contabilidade Pública

Texto associado

No que se refere às demonstrações contábeis e aos registros das transações no âmbito do setor público, julgue os seguintes itens.

A demonstração contábil denominada demonstração das mutações do patrimônio líquido (DMPL) deve ser elaborada pelas empresas estatais dependentes e pelos entes que as incorporarem no processo de consolidação das contas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394166

Contabilidade Pública

Texto associado

No que se refere às demonstrações contábeis e aos registros das transações no âmbito do setor público, julgue os seguintes itens.

As variações resultantes da conversão dos débitos, créditos e valores em espécie serão levadas à conta patrimonial, e a Demonstração das Variações Patrimoniais (DVP) indicará, necessariamente, o resultado patrimonial do exercício.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394163

Contabilidade Pública

Texto associado

À luz do disposto na Lei n.º 4.320/1964, que estabelece normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e balanços da União, dos estados, dos municípios e do DF, julgue os itens que se seguem.

Com a finalidade de manter o equilíbrio do balanço financeiro, classificam-se os restos a pagar do exercício como despesa extraorçamentária, de modo a compensar sua inclusão na receita orçamentária.

Q394088

Contabilidade Pública

No final do exercício de 2013 de determinado ente federativo, foram levantadas as seguintes informações:

- Lei Orçamentária Anual aprovada............ R$ 70 milhões

- arrecadação de receitas orçamentárias...... R$ 75 milhões

- despesas orçamentárias realizadas............R$ 60 milhões

- pagamento de despesas orçamentárias..... R$ 40 milhões

Sabendo-se que durante o exercício não houve retificação na LOA e refinanciamento da dívida, o valor da economia de gastos foi igual a:

- Lei Orçamentária Anual aprovada............ R$ 70 milhões

- arrecadação de receitas orçamentárias...... R$ 75 milhões

- despesas orçamentárias realizadas............R$ 60 milhões

- pagamento de despesas orçamentárias..... R$ 40 milhões

Sabendo-se que durante o exercício não houve retificação na LOA e refinanciamento da dívida, o valor da economia de gastos foi igual a:

Q394087

Contabilidade Pública

No final do exercício financeiro, caso seja apurado, o resultado orçamentário positivo deverá ser demonstrado, de acordo com a estrutura atual do Balanço Orçamentário, na seguinte coluna:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392807

Contabilidade Pública

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue os itens subsecutivos.

Por determinação do ministro de Estado da Fazenda, a Secretaria do Tesouro Nacional, como órgão central do Sistema de Contabilidade Federal, está incumbida de editar o plano de contas nacional para efeito de consolidação das demonstrações contábeis e tendo em vista a convergência às normas internacionais e brasileiras de contabilidade.

Por determinação do ministro de Estado da Fazenda, a Secretaria do Tesouro Nacional, como órgão central do Sistema de Contabilidade Federal, está incumbida de editar o plano de contas nacional para efeito de consolidação das demonstrações contábeis e tendo em vista a convergência às normas internacionais e brasileiras de contabilidade.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392806

Contabilidade Pública

Texto associado

Com relação aos registros e demonstrativos da contabilidadepública, julgue os itens de 126 a 128.

Considere que os dados da tabela a, obtidos da contabilidade de determinado ente da administração pública, tenham sido disponibilizados para o cálculo do resultado patrimonial a ser apurado para a elaboração da demonstração das variações patrimoniais — modelo da Lei n.º 4.320/1964. Nessa situação, o resultado patrimonial, em milhares de reais, é igual a 160.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391905

Contabilidade Pública

Considerando os termos do Manual de Contabilidade Aplicada ao Setor Público, Parte IV - Plano de Contas Aplicado ao Setor Público, configurados na Lei nº 4.320/1964, art. 105, o Balanço Patrimonial de uma empresa do setor público demonstrará, no Passivo Financeiro,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388726

Contabilidade Pública

Texto associado

Considere a estrutura dos balanços financeiro e orçamentário, nos termos da Lei Federal no 4.320/64, e as informações abaixo.

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

A execução orçamentária do exercício de 2013 demonstra que houve

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388725

Contabilidade Pública

Texto associado

Considere a estrutura dos balanços financeiro e orçamentário, nos termos da Lei Federal no 4.320/64, e as informações abaixo.

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12. 2013 totaliza

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388723

Contabilidade Pública

O ativo não circulante soma

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388722

Contabilidade Pública

O ativo circulante totaliza

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388450

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, Art. 101, “(...) os resultados gerais do exercício serão demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial, na demonstração das variações patrimoniais, além de outros quadros demonstrativos”.

Sobre as demonstrações contábeis segundo essa lei, analise as afirmativas a seguir.

I. O balanço orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto com as realizadas.

II. Segundo a Lei nº 4.320/1964, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. Segundo a Lei nº 4.320/1964, a demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

IV. O balanço patrimonial demonstrará, segundo a Lei nº 4.320/1964, o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

A partir dessa análise, conclui-se que estão CORRETAS.

Sobre as demonstrações contábeis segundo essa lei, analise as afirmativas a seguir.

I. O balanço orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto com as realizadas.

II. Segundo a Lei nº 4.320/1964, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. Segundo a Lei nº 4.320/1964, a demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

IV. O balanço patrimonial demonstrará, segundo a Lei nº 4.320/1964, o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

A partir dessa análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387949

Contabilidade Pública

A respeito da contabilidade geral, pública e comercial, julgue o item que se segue.

Se, na demonstração de variações patrimoniais, ocorrerem variações quantitativas aumentativas em montante menor que o montante das variações quantitativas diminutivas, ocorrerá déficit patrimonial.

Se, na demonstração de variações patrimoniais, ocorrerem variações quantitativas aumentativas em montante menor que o montante das variações quantitativas diminutivas, ocorrerá déficit patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387948

Contabilidade Pública

A respeito da contabilidade geral, pública e comercial, julgue o item que se segue.

O superávit financeiro ou resultado positivo financeiro, verificado no balanço patrimonial do ente público, consiste na diferença positiva entre seus ativos e passivos financeiros.

O superávit financeiro ou resultado positivo financeiro, verificado no balanço patrimonial do ente público, consiste na diferença positiva entre seus ativos e passivos financeiros.

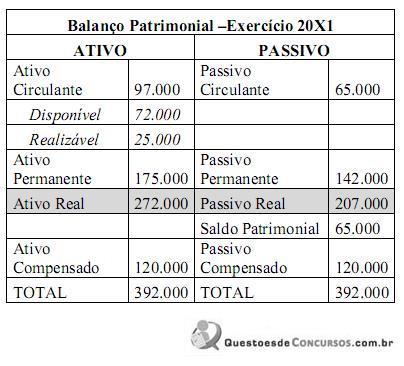

Q387582

Contabilidade Pública

Considere o Balanço Patrimonial de um ente público (previsto na Lei nº 4.320/1964) a seguir.

Acerca do Resultado Financeiro do exercício, assinale a alternativa correta.

Acerca do Resultado Financeiro do exercício, assinale a alternativa correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386129

Contabilidade Pública

Considere que os eventos a seguir tenham sido registrados no primeiro exercício financeiro encerrado do TJ/CE,

I Aprovação da lei orçamentária anual, com previsão da receita e fixação da despesa no valor de R$ 140.000.

II Contratação de operação de crédito no valor de R$ 80.000, para pagamento em 10 anos, com recebimento imediato do recurso.

III Compra de imóvel no valor de R$ 140.000, com recebimento imediato do bem, sendo a metade do pagamento à vista e o restante inscrito em restos a pagar.

IV Recebimento de equipamentos doados, no valor de R$ 40.000, para uso nas atividades operacionais do TJ/CE.

V Ingresso de depósitos de terceiros, no valor de R$ 10.000.

Com base nas informações acima, assinale a opção correta, com relação às demonstrações contábeis aplicadas ao setor público

I Aprovação da lei orçamentária anual, com previsão da receita e fixação da despesa no valor de R$ 140.000.

II Contratação de operação de crédito no valor de R$ 80.000, para pagamento em 10 anos, com recebimento imediato do recurso.

III Compra de imóvel no valor de R$ 140.000, com recebimento imediato do bem, sendo a metade do pagamento à vista e o restante inscrito em restos a pagar.

IV Recebimento de equipamentos doados, no valor de R$ 40.000, para uso nas atividades operacionais do TJ/CE.

V Ingresso de depósitos de terceiros, no valor de R$ 10.000.

Com base nas informações acima, assinale a opção correta, com relação às demonstrações contábeis aplicadas ao setor público