Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Q385907

Contabilidade Pública

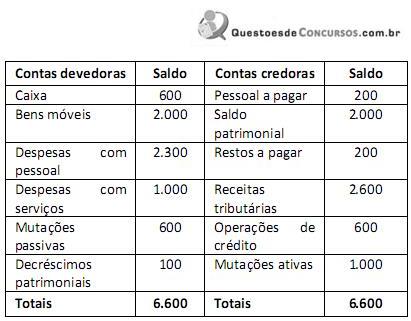

Ontem, o contador da prefeitura de Sai de Perto realizou os ajustes de encerramento do exercício e enviou um balancete sintético para seu amigo concurseiro treinar um pouco a apuração do resultado no âmbito da contabilidade pública. No balancete enviado ontem, constavam:

Com as informações disponíveis, o concurseiro descobriu que as variações ativas, as variações passivas e o resultado patrimonial do exercício foram, respectivamente, de:

Com as informações disponíveis, o concurseiro descobriu que as variações ativas, as variações passivas e o resultado patrimonial do exercício foram, respectivamente, de:

Q385902

Contabilidade Pública

A elaboração da demonstração das variações patrimoniais tem por base os saldos acumulados durante o exercício nas contas representativas de resultado. Adicionalmente, sabe-se que seu saldo deve corresponder exatamente aos saldos das contas pertencentes às seguintes classes: Resultado Diminutivo do Exercício; e Resultado Aumentativo do Exercício.

Considerando o Plano de Contas Único do Governo Federal, a classe do Resultado Aumentativo do Exercício compreende os níveis de resultado orçamentário, de resultado extraorçamentário e de:

Considerando o Plano de Contas Único do Governo Federal, a classe do Resultado Aumentativo do Exercício compreende os níveis de resultado orçamentário, de resultado extraorçamentário e de:

Q385893

Contabilidade Pública

Considere os saldos a seguir:

O somatório das variações patrimoniais aumentativas é:

O somatório das variações patrimoniais aumentativas é:

Q385892

Contabilidade Pública

O Balanço Orçamentário será preparado, considerando as informações das classes 5 e 6 do PCASP, e será complementado por nota explicativa detalhando as despesas executadas por tipos de créditos. Será informado, ainda, o montante da movimentação financeira relacionado à execução do orçamento do exercício, bem como os valores referentes à abertura de créditos adicionais e aos cancelamentos de crédito, de forma a evidenciar a diferença entre a dotação inicial e a atualizada.

Adicionalmente ao Balanço Orçamentário, devem ser incluídos os quadros demonstrativos:

Adicionalmente ao Balanço Orçamentário, devem ser incluídos os quadros demonstrativos:

Q385888

Contabilidade Pública

O Balanço Financeiro é composto por um quadro segregado em duas seções: Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram com a inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e o saldo em espécie para o exercício seguinte na coluna dos dispêndios.

A diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e dos dispêndios orçamentários e extraorçamentários corresponde especificamente:

A diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e dos dispêndios orçamentários e extraorçamentários corresponde especificamente:

Q383339

Contabilidade Pública

“Apresentará as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. A identificação das receitas e despesas intraorçamentárias, quando necessária, deverá ser apresentada em notas explicativas.” Marque a alternativa que aponta a Demonstração Contábil aplicada ao Setor Público descrita na afirmativa anterior.

Q382308

Contabilidade Pública

Quanto à Demonstração dos Fluxos de Caixa, de acordo com o Manual de Contabilidade Aplicada ao Setor Público publicado pela Secretaria do Tesouro Nacional, é correto afirmar que o fluxo de caixa das atividades de investimento

Q382307

Contabilidade Pública

O Balanço Orçamentário do setor público demonstra as receitas e despesas previstas em confronto com as realizadas, sendo correto afirmar que evidenciará déficit na execução orçamentária sempre que houver

Q382306

Contabilidade Pública

O demonstrativo contábil governamental que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação, denomina-se

Q382303

Contabilidade Pública

Sobre a despesa orçamentária pública referente à aquisição de equipamentos e materiais permanentes, é correto afirmar que ela

Q377083

Contabilidade Pública

Considere que no primeiro exercício financeiro de determinada unidade gestora do MTE tenham sido registrados os seguintes eventos:

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço financeiro, os recebimentos extraorçamentários totalizaram R$ 44.000,00.

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço financeiro, os recebimentos extraorçamentários totalizaram R$ 44.000,00.

Q377082

Contabilidade Pública

Considere que no primeiro exercício financeiro de determinada unidade gestora do MTE tenham sido registrados os seguintes eventos:

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço patrimonial, o total do passivo circulante foi de R$ 24.000,00.

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço patrimonial, o total do passivo circulante foi de R$ 24.000,00.

Q377081

Contabilidade Pública

Considere que no primeiro exercício financeiro de determinada unidade gestora do MTE tenham sido registrados os seguintes eventos:

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

Na situação apresentada, houve uma geração líquida de caixa e equivalente de caixa no valor de R$ 86.000,00.

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

Na situação apresentada, houve uma geração líquida de caixa e equivalente de caixa no valor de R$ 86.000,00.

Q377080

Contabilidade Pública

Considere que no primeiro exercício financeiro de determinada unidade gestora do MTE tenham sido registrados os seguintes eventos:

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar; V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço orçamentário, foram realizadas receitas no valor de R$ 66.000,00.

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar; V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço orçamentário, foram realizadas receitas no valor de R$ 66.000,00.

Q377072

Contabilidade Pública

No que se refere aos critérios utilizados para mensuração de passivos, julgue o item abaixo.

No balanço da entidade, somente podem ser reconhecidos os passivos que já existiam na data do balanço.

No balanço da entidade, somente podem ser reconhecidos os passivos que já existiam na data do balanço.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376178

Contabilidade Pública

Considere os dados extraídos do Balanço Patrimonial de uma entidade pública referente a 31/12/2013:

Ativo Financeiro ......................................................................................... R$ 120.000,00

Passivo Financeiro ..................................................................................... R$ 115.000,00

Ativo Circulante .......................................................................................... R$ 180.000,00

Ativo não Circulante ................................................................................... R$ 220.000,00

Ativo Realizável a Longo Prazo ................................................................. R$ 20.000,00

Passivo Circulante ...................................................................................... R$ 172.000,00

Passivo não Circulante ............................................................................... R$ 198.000,00

Patrimônio Líquido ..................................................................................... R$ 30.000,00

Com base nestas informações, o superávit financeiro em 31/12/2013 era, em R$, igual a :

Ativo Financeiro ......................................................................................... R$ 120.000,00

Passivo Financeiro ..................................................................................... R$ 115.000,00

Ativo Circulante .......................................................................................... R$ 180.000,00

Ativo não Circulante ................................................................................... R$ 220.000,00

Ativo Realizável a Longo Prazo ................................................................. R$ 20.000,00

Passivo Circulante ...................................................................................... R$ 172.000,00

Passivo não Circulante ............................................................................... R$ 198.000,00

Patrimônio Líquido ..................................................................................... R$ 30.000,00

Com base nestas informações, o superávit financeiro em 31/12/2013 era, em R$, igual a :

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375815

Contabilidade Pública

Texto associado

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual .............................................................................................................................................................. R$ 12.000.000,00.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2012, as atividades de investimentos consumiram caixa, em reais, no valor de

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375814

Contabilidade Pública

Texto associado

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual .............................................................................................................................................................. R$ 12.000.000,00.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

A execução do orçamento referente ao exercício financeiro de 2012 gerou um aumento do Passivo, em reais, de

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375812

Contabilidade Pública

Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2012, de uma entidade pública:

Previsão Atualizada da Receita ................................................................................. R$ 7.600.000,00

Receita Arrecadada .................................................................................................. R$ 7.300.000,00

Dotação Inicial .......................................................................................................... R$ 7.000.000,00

Despesas Empenhadas .............................................................................................. R$ 7.400.000,00

Despesas Liquidadas ................................................................................................. R$ 7.150.000,00

Despesas Pagas ......................................................................................................... R$ 6.800.000,00

Abertura de Créditos Adicionais Especiais .................................................................. R$ 550.000,00

Com base nessas informações e no disposto da Lei nº 4.320/64, o resultado de execução orçamentária foi, em reais,

Previsão Atualizada da Receita ................................................................................. R$ 7.600.000,00

Receita Arrecadada .................................................................................................. R$ 7.300.000,00

Dotação Inicial .......................................................................................................... R$ 7.000.000,00

Despesas Empenhadas .............................................................................................. R$ 7.400.000,00

Despesas Liquidadas ................................................................................................. R$ 7.150.000,00

Despesas Pagas ......................................................................................................... R$ 6.800.000,00

Abertura de Créditos Adicionais Especiais .................................................................. R$ 550.000,00

Com base nessas informações e no disposto da Lei nº 4.320/64, o resultado de execução orçamentária foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372422

Contabilidade Pública

Texto associado

- Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 21.000.000,00.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

No Balanço Financeiro referente ao exercício financeiro de 2013, o total dos itens classificados como recebimentos extraorçamentários é maior que o total dos itens classificados como pagamentos extraorçamentários, em reais, em