Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Atenção: Para responder à questão , considere as variações patrimoniais definidas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público − NBC T 16, e informações abaixo.

A prefeitura de determinado Município, na primeira quinzena de julho/2014, realizou s seguintes despesas:

Despesas Realizadas Valor R$

Pagamento de conta de luz, água e telefone 250

Pagamento de serviços de pintura e funilaria em dois veículos 130

Aquisição de cinco computadores de mesa

para o departamento de contabilidade 200

Pagamento de aluguel do mês de junho de 2014 70

Aquisição de dois veículos novos 150

Atenção: Para responder à questão , considere as variações patrimoniais definidas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público − NBC T 16, e informações abaixo.

A prefeitura de determinado Município, na primeira quinzena de julho/2014, realizou s seguintes despesas:

Despesas Realizadas Valor R$

Pagamento de conta de luz, água e telefone 250

Pagamento de serviços de pintura e funilaria em dois veículos 130

Aquisição de cinco computadores de mesa

para o departamento de contabilidade 200

Pagamento de aluguel do mês de junho de 2014 70

Aquisição de dois veículos novos 150

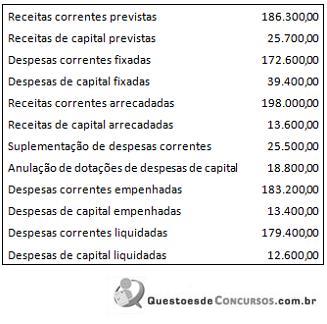

Em R$ (mil) Previsão Inicial da Receita 200.000,00 Previsão Atualizada da Receita 210.000,00 Receitas Realizadas 215.000,00 Dotação Inicial 200.000,00 Dotação Atualizada 208.000,00 Despesas Empenhadas 192.000,00 Despesas Liquidadas 150.000,00 Despesas Pagas 145.000,00 Pagamento de Restos a Pagar 44.000,00

Com base nestas informações, é correto afirmar que, em milhares de reais e em 2013,

A partir das informações do quadro e considerando que 10% das despesas liquidadas não foram pagas, o valor total inscrito em restos a pagar é de:

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

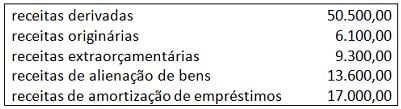

O total de ingressos que devem compor o fluxo de caixa das operações é:

de acordo com a Lei Federal n° 4.320/1964, e as seguintes informações:

− Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00.

− Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00.

− No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

Transações Valor (em R$)

Despesas Empenhadas e Pagas

− Contratação de serviços de manutenção e conservação de bens 20.000,00

− Aquisição de veículos 90.000,00

− Folha de pagamento de servidores efetivos e comissionados 60.000,00

− Aquisição de material de construção para reparos em imóveis 40.000,00

− Aquisição de imóvel destinado à construção do prédio para novas

instalações do gabinete do governo 80.000,00

− Contração de serviços de manutenção de elevadores 30.000,00

− Aquisição de mobiliário para escritório 10.000,00

Receitas Orçamentárias

− Receitas Correntes e de Capital 350.000,00

Após os pagamentos de despesas e recebimentos de receitas, o saldo do Ativo Financeiro - Disponível - em 31/12/2013 foi, em reais,

Atenção: Para responder à questão , considere a estrutura do Balanço Financeiro e do Patrimonial,

de acordo com a Lei Federal n° 4.320/1964, e as seguintes informações:

− Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00.

− Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00.

− No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

Transações Valor (em R$)

Despesas Empenhadas e Pagas

− Contratação de serviços de manutenção e conservação de bens 20.000,00

− Aquisição de veículos 90.000,00

− Folha de pagamento de servidores efetivos e comissionados 60.000,00

− Aquisição de material de construção para reparos em imóveis 40.000,00

− Aquisição de imóvel destinado à construção do prédio para novas

instalações do gabinete do governo 80.000,00

− Contração de serviços de manutenção de elevadores 30.000,00

− Aquisição de mobiliário para escritório 10.000,00

Receitas Orçamentárias

− Receitas Correntes e de Capital 350.000,00

Considere que, durante o exercício de 2013, determinado ente público realizou as seguintes transações, em reais:

Transações Valor R$

Arrecadação de receita de capital 1.800.000,00

Empenho de despesas correntes 1.600.000,00

Arrecadação de receitas correntes 2.200.000,00

Empenho de despesas de capital 1.400.000,00

Recebimento em Doação de dois terrenos

para construção de hospitais públicos 900.000,00

Cancelamento da Dívida Ativa 500.000,00

Receitas Previstas Execução das Receitas Despesas Fixadas Execução das Despesas

R$ 6.500.000,00 R$ 7.600.000,00 R$ 7.000.000,00 R$ 6.700.000,00

I. O resultado da execução orçamentária foi superavitário em R$ 900.000,00.

II. A insuficiência de arrecadação foi de R$ 200.000,00.

III. O excesso de arrecadação foi de R$ 1.100.000,00.

IV. O resultado da execução orçamentária foi deficitária em R$ 500.000,00.

V. A economia orçamentária foi de R$ 300.000,00.

Está correto o que consta APENAS em

do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e passivo

circulante e não circulante e utilize a equação patrimonial, nos termos das Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público.

Contas do Ativo e Passivo Valor (em R$) Data de realização dos ativos e das

obrigações exigíveis (passivos)

Fornecedores 90 Até − 31/12/2014

Créditos a Receber 220 Após − 31/12/2014

Caixa e Equivalente de Caixa 100 Livre movimentação

Empréstimos Externos 140 Após − 31/12/2014

Créditos Tributários a Receber 150 Até − 31/12/2014

Empréstimos e Financiamentos Internos 160 Após − 31/12/2014

Obrigações Trabalhistas 60 Até − 31/12/2014

Dívida Ativa Tributária 180 Após − 31/12/2014

Provisão para Riscos Trabalhistas 150 Após − 31/12/2014

Investimentos e Aplicações Temporárias 50 Até − 31/12/2014

entidade do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e

passivo circulante e não circulante e utilize a equação patrimonial, nos termos das

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Contas do Ativo e Passivo Valor (em R$) Data de realização dos ativos e das

obrigações exigíveis (passivos)

Fornecedores 90 Até − 31/12/2014

Créditos a Receber 220 Após − 31/12/2014

Caixa e Equivalente de Caixa 100 Livre movimentação

Empréstimos Externos 140 Após − 31/12/2014

Créditos Tributários a Receber 150 Até − 31/12/2014

Empréstimos e Financiamentos Internos 160 Após − 31/12/2014

Obrigações Trabalhistas 60 Até − 31/12/2014

Dívida Ativa Tributária 180 Após − 31/12/2014

Provisão para Riscos Trabalhistas 150 Após − 31/12/2014

Investimentos e Aplicações Temporárias 50 Até − 31/12/2014

O passivo circulante e não circulante do Balanço Patrimonial, totalizam, respectivamente, em reais,

Contas do Ativo e Passivo Valor (em R$) Data de realização dos ativos e das

obrigações exigíveis (passivos)

Fornecedores 90 Até − 31/12/2014

Créditos a Receber 220 Após − 31/12/2014

Caixa e Equivalente de Caixa 100 Livre movimentação

Empréstimos Externos 140 Após − 31/12/2014

Créditos Tributários a Receber 150 Até − 31/12/2014

Empréstimos e Financiamentos Internos 160 Após − 31/12/2014

Obrigações Trabalhistas 60 Até − 31/12/2014

Dívida Ativa Tributária 180 Após − 31/12/2014

Provisão para Riscos Trabalhistas 150 Após − 31/12/2014

Investimentos e Aplicações Temporárias 50 Até − 31/12/2014

A consolidação das demonstrações contábeis na esfera pública pode ocorrer tanto no âmbito intergovernamental quanto no intragovernamental.

As variações qualitativas expressas na demonstração das variações patrimoniais restringem-se às receitas e despesas de capital, devendo-se ponderar a relevância da informação.

A inscrição de um valor em restos a pagar deve ser registrada na demonstração dos fluxos de caixa.

As autorizações legislativas para a execução de dispêndios, bem como a previsão das receitas necessárias ao financiamento desses gastos são expressas, no balanço orçamentário, por seus valores brutos.

Os depósitos em consignação efetuados por terceiros em favor do poder público são objeto de registro no balanço financeiro.

A desincorporação de bens do patrimônio público constitui uma variação patrimonial ativa, independente da execução orçamentária.

Se determinado órgão público tiver de registrar a amortização de parte de seus bens, o valor da parcela a ser amortizada deve ser registrado no resultado como decréscimo patrimonial, e, no balanço patrimonial, representada em conta redutora do respectivo ativo.