Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470926

Contabilidade Pública

Observando a composição mais detalhada do patrimônio público, e em razão do que determina o art.105 da Lei nº 4320/ 1964, os bens, créditos e valores integram a seguinte classificação do Balanço Patrimonial:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470910

Contabilidade Pública

“A soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público resultará em novas unidades contábeis.”. Avalie se, de acordo com a NBCT 16.1, esse procedimento pode ser utilizado nos seguintes casos:

I – registro dos atos e dos fatos que envolvem o patrimônio público ou suas parcelas.

II – unificação de parcelas do patrimônio público vinculadas a unidades contábeis descentralizadas, para fins de controle e evidenciação dos seus resultados.

III – consolidação de entidades do setor público para fins de atendimento de exigências legais ou necessidades gerenciais.

Das afirmativas acima, pode-se dizer que:

I – registro dos atos e dos fatos que envolvem o patrimônio público ou suas parcelas.

II – unificação de parcelas do patrimônio público vinculadas a unidades contábeis descentralizadas, para fins de controle e evidenciação dos seus resultados.

III – consolidação de entidades do setor público para fins de atendimento de exigências legais ou necessidades gerenciais.

Das afirmativas acima, pode-se dizer que:

Q467105

Contabilidade Pública

As demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público são:

Q467087

Contabilidade Pública

Algumas das Demonstrações Contábeis, segundo a Lei nº 4 320/64 são: Balanço Orçamentário, Balanço Financeiro e Balanço Patrimonial. Abaixo assinale a alternativa que está relacionada com a Demonstração Contábil Balanço Financeiro.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466089

Contabilidade Pública

O Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere, e discrimina

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Contador |

Q465545

Contabilidade Pública

De acordo com a NBC T SP 16.6, do CFC, o Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere.

Entre outros, ele discrimina

Entre outros, ele discrimina

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Contador |

Q465543

Contabilidade Pública

De acordo com a NBC TSP 16.6, do CFC, assinale a opção que indica as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Tarde |

Q461500

Contabilidade Pública

No setor público, o demonstrativo contábil que evidencia as receitas e despesas orçamentárias, bem como os dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o exercício seguinte, denomina-se.

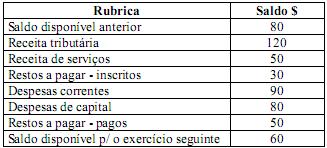

Q460113

Contabilidade Pública

Considere as informações da tabela a seguir, extraídas da contabilidade de um ente público no final do exercício 20X0.

Com base no exposto, assinale a alternativa correta.

Com base no exposto, assinale a alternativa correta.

Q458381

Contabilidade Pública

Na Contabilidade Pública, os bens e valores recebidos de terceiros, que são contabilizados para efeito de controle e não alteram o patrimônio público quando de seu registro, mas poderão vir a modificá-lo no futuro, são demonstrados no seguinte balanço:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458290

Contabilidade Pública

A companhia Araguaia reconheceu, no seu balanço, a redução do valor de Semoventes. Tal redução representa uma?

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458052

Contabilidade Pública

Quanto à consolidação da contabilidade pública, de acordo com a Legislação vigente, é correto afirmar:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458050

Contabilidade Pública

Quanto às demonstrações contábeis públicas, de acordo com a Lei 4.320 de 1964 e alterações posteriores, é correto afirmar:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458044

Contabilidade Pública

As demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público são:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458042

Contabilidade Pública

Quanto às demonstrações contábeis aplicadas ao Setor Público é correto afirmar:

Q447307

Contabilidade Pública

A demonstração contábil das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, que permite aos usuários elaborar análises sobre eventuais mudanças em torno da capacidade de manutenção do financiamento regular dos serviços públicos, é denominada

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q446236

Contabilidade Pública

A Lei Orçamentária de determinada entidade do setor público para o exercício de 2013 estimou receitas e fixou despesas, no valor de R$ 6.000.000. Durante o exercício de 2013, foram arrecadadas receitas no valor de R$ 6.300.000 e empenhadas despesas no valor de R$ 6.200.000. Assim, nos termos da Lei Federal no 4.320/64, as receitas e despesas previstas em confronto com as realizadas serão demonstradas

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

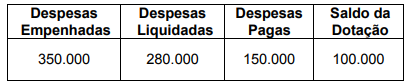

Q446235

Contabilidade Pública

No Balanço Orçamentário do exercício de 2013 de uma Autarquia Hospitalar municipal, constam as seguintes informações:

Com base nos dados apresentados no Balanço Orçamentário, os Restos a Pagar Processados inscritos no exercício de 2013 foram de

Com base nos dados apresentados no Balanço Orçamentário, os Restos a Pagar Processados inscritos no exercício de 2013 foram de

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q446234

Contabilidade Pública

Considere as seguintes receitas realizadas e despesas empenhadas e pagas por determinada entidade pública.

Receitas/Despesas Valor R$ Recebimento de impostos 120 Pagamento de auxílio alimentação 60 Pagamento de auxílio transportes 20 Alienação de bens 50 Aquisição de terrenos 40

O resultado patrimonial apurado foi, em R$, de

Receitas/Despesas Valor R$ Recebimento de impostos 120 Pagamento de auxílio alimentação 60 Pagamento de auxílio transportes 20 Alienação de bens 50 Aquisição de terrenos 40

O resultado patrimonial apurado foi, em R$, de

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q446233

Contabilidade Pública

No Balanço Patrimonial de uma entidade do setor público, os créditos a curto prazo realizáveis no curso do exercício social subsequente são classificados como