Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478322

Contabilidade Pública

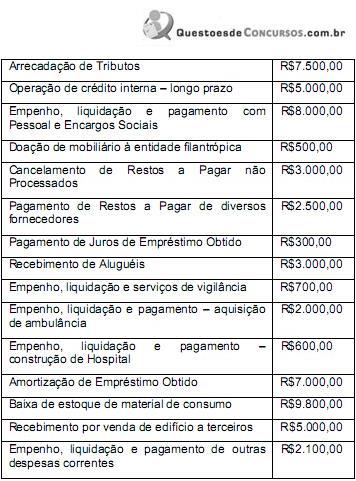

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Ainda nessa Demonstração de Fluxo de Caixa, é correto afirmar que o resultado de Geração Líquida de Caixa e Equivalente de Caixa apresentou um

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478321

Contabilidade Pública

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478318

Contabilidade Pública

O Departamento de Contadoria de certo Município

apresentou as seguintes informações referentes ao

exercício de 2013:

Saldo em Espécie do Exercício Anterior R$ 1.500,00

Transferência Financeira Recebida R$ 500,00

Inscrição de Restos a Pagar não Processados R$ 900,00

Despesa Orçamentária Ordinária R$ 400,00

Receita Orçamentária Ordinária R$ 500,00

Abertura de Crédito Adicional Suplementar R$ 500,00

Despesa Orçamentária Vinculada R$ 1.000,00

Pagamento de Restos a Pagar Processados R$ 600,00

Receita Orçamentária Vinculada R$ 300,00

Pagamento de Valores Restituíveis (cauções) R$ 200,00

O Saldo em Espécie para o Exercício seguinte e o Total Balanço Financeiro em 2013 foram, respectivamente, de

Saldo em Espécie do Exercício Anterior R$ 1.500,00

Transferência Financeira Recebida R$ 500,00

Inscrição de Restos a Pagar não Processados R$ 900,00

Despesa Orçamentária Ordinária R$ 400,00

Receita Orçamentária Ordinária R$ 500,00

Abertura de Crédito Adicional Suplementar R$ 500,00

Despesa Orçamentária Vinculada R$ 1.000,00

Pagamento de Restos a Pagar Processados R$ 600,00

Receita Orçamentária Vinculada R$ 300,00

Pagamento de Valores Restituíveis (cauções) R$ 200,00

O Saldo em Espécie para o Exercício seguinte e o Total Balanço Financeiro em 2013 foram, respectivamente, de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478317

Contabilidade Pública

O Departamento de Contadoria de certo Município apresentou as informações abaixo referentes ao exercício de 2013. Analise e apure o resultado financeiro do período encontrado no Balanço Financeiro e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$ 300,00

Doações de Bens de Móveis recebidas de terceiros R$ 1.000,00

Inscrição de Restos a Pagar não Processados R$ 1.400,00

Despesa Orçamentária Ordinária R$ 11.000,00

Receita Orçamentária Ordinária R$ 15.000,00

Pagamento de Restos a Pagar Processados R$ 1.600,00

Despesa Orçamentária Vinculada R$ 4.000,00

Receita Orçamentária Vinculada R$ 3.000,00

Transferências Financeiras Recebidas R$ 400,00

Recebimento em dinheiro de Consignações R$ 4.000,00

Saldo em Espécie do Exercício Anterior R$ 300,00

Doações de Bens de Móveis recebidas de terceiros R$ 1.000,00

Inscrição de Restos a Pagar não Processados R$ 1.400,00

Despesa Orçamentária Ordinária R$ 11.000,00

Receita Orçamentária Ordinária R$ 15.000,00

Pagamento de Restos a Pagar Processados R$ 1.600,00

Despesa Orçamentária Vinculada R$ 4.000,00

Receita Orçamentária Vinculada R$ 3.000,00

Transferências Financeiras Recebidas R$ 400,00

Recebimento em dinheiro de Consignações R$ 4.000,00

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478312

Contabilidade Pública

Os seguintes fatos afetaram a conta Caixa e Equivalente de Caixa de uma entidade pública no exercício de 2013:

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478305

Contabilidade Pública

Observe as demonstrações contábeis abaixo.

I. Balanço Orçamentário.

II. Demonstração dos Fluxos de Caixa.

III. Balanço Financeiro.

IV. Demonstração do Resultado do Exercício.

V. Demonstração das Variações Patrimoniais.

VI. Demonstração das Mutações do Patrimônio Líquido.

VII. Demonstração do Valor Adicionado.

VIII. Balanço Patrimonial.

IX. Notas Explicativas.

Não faz parte das entidades definidas no campo da Contabilidade Aplicada ao Setor Público e de acordo com as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público o que está contido em

I. Balanço Orçamentário.

II. Demonstração dos Fluxos de Caixa.

III. Balanço Financeiro.

IV. Demonstração do Resultado do Exercício.

V. Demonstração das Variações Patrimoniais.

VI. Demonstração das Mutações do Patrimônio Líquido.

VII. Demonstração do Valor Adicionado.

VIII. Balanço Patrimonial.

IX. Notas Explicativas.

Não faz parte das entidades definidas no campo da Contabilidade Aplicada ao Setor Público e de acordo com as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público o que está contido em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477614

Contabilidade Pública

Texto associado

Considere o Balanço Patrimonial de 31.12.2012 de determinada entidade do setor público, e as transações realizadas

durante o exercício de 2013 (valores em reais), para responder a questão.

durante o exercício de 2013 (valores em reais), para responder a questão.

O superávit orçamentário apurado no Balanço Orçamentário, em 31.12.2013, foi de, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477613

Contabilidade Pública

Texto associado

Considere o Balanço Patrimonial de 31.12.2012 de determinada entidade do setor público, e as transações realizadas

durante o exercício de 2013 (valores em reais), para responder a questão.

durante o exercício de 2013 (valores em reais), para responder a questão.

O resultado patrimonial apurado na Demonstração das Variações Patrimoniais, em 31.12.2013, foi de, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477612

Contabilidade Pública

Texto associado

Considere o Balanço Patrimonial de 31.12.2012 de determinada entidade do setor público, e as transações realizadas

durante o exercício de 2013 (valores em reais), para responder a questão.

durante o exercício de 2013 (valores em reais), para responder a questão.

Considerando a estrutura do Balanço Financeiro, o saldo do disponível, em 31.12.2013, foi de, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477605

Contabilidade Pública

Com relação às demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público, considere:

I. A Demonstração das Mutações do Patrimônio Líquido - DMPL evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da correção de erros.

II. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado patrimonial da entidade.

IV. A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos.

V. O Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia o resultado orçamentário do exercício.

Está correto o que se afirma APENAS em

I. A Demonstração das Mutações do Patrimônio Líquido - DMPL evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da correção de erros.

II. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado patrimonial da entidade.

IV. A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos.

V. O Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia o resultado orçamentário do exercício.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476702

Contabilidade Pública

Assinale a alternativa que apresenta a situação em que há economia na realização de despesas no Balanço Orçamentário.

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475328

Contabilidade Pública

A demonstração contábil que passou a ser obrigatória na administração pública, de acordo com as normas de contabilidade aplicada ao setor pública já aplicadas na iniciativa privada, é:

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475316

Contabilidade Pública

O demonstratvo contábil que, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, discrimina a receita e despesa orçamentária realizada por destinação de recursos é a(o):

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475315

Contabilidade Pública

O demonstrativo contábil em que se verifica as disponibilidades financeiras do exercício anterior e do atual é o(a):

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova I |

Q473223

Contabilidade Pública

Leia o fragmento a seguir.

Demonstração contábil que evidencia a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie do exercício anterior e os que serão transferidos para o exercício seguinte.

O fragmento apresenta o conceito de

Demonstração contábil que evidencia a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie do exercício anterior e os que serão transferidos para o exercício seguinte.

O fragmento apresenta o conceito de

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470947

Contabilidade Pública

A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público.

Para o levantamento da demonstração dos fluxos de caixa, é necessário definir conceitos. Em relação ao tema, observe a descrição a seguir:

“Reflete as movimentações de recursos financeiros que não representam arrecadação ou aplicação direta.”

Essa informação está relacionada ao seguinte conceito:

Para o levantamento da demonstração dos fluxos de caixa, é necessário definir conceitos. Em relação ao tema, observe a descrição a seguir:

“Reflete as movimentações de recursos financeiros que não representam arrecadação ou aplicação direta.”

Essa informação está relacionada ao seguinte conceito:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470945

Contabilidade Pública

De acordo com a lei 4320/1964 a demonstração contábil que demonstra as receitas e despesas previstas em confronto com as realizadas denomina-se:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470940

Contabilidade Pública

A respeito das notas explicativas podemos afirmar, EXCETO:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470937

Contabilidade Pública

Quanto ao imobilizado podemos afirmar que:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470932

Contabilidade Pública

Quanto ao resultado patrimonial analise as afirmativas a seguir:

I – Quando a VPA (variação patrimonial aumentativa) for menor que a VPD (variação patrimonial diminutiva) temos um superávit patrimonial.

II – Quando a VPA for menor que a VPD temos um déficit patrimonial.

III – Quando a VPA for maior que a VPD temos um superávit patrimonial.

Das afirmativas acima:

I – Quando a VPA (variação patrimonial aumentativa) for menor que a VPD (variação patrimonial diminutiva) temos um superávit patrimonial.

II – Quando a VPA for menor que a VPD temos um déficit patrimonial.

III – Quando a VPA for maior que a VPD temos um superávit patrimonial.

Das afirmativas acima: