Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

O Código Civil Brasileiro dispõe que os bens públicos são aqueles de domínio nacional, pertencentes às pessoas jurídicas de direito público interno e os classifica de acordo com suas características e destinações.

Em um determinado município, o departamento de Contabilidade, ligado à Secretaria de Finanças, ao final do exercício financeiro apurou os seguintes saldos de itens do Passivo para preparar o Balanço Patrimonial anual consolidado.

Item |

Saldo |

Depósitos |

14.800,00 |

Depósitos de tesouraria |

2.500,00 |

Restos a pagar |

21.500,00 |

Serviços da dívida a pagar |

11.600,00 |

Operações de créditos internas |

27.100,00 |

Operações de crédito externas |

13.900,00 |

O saldo da dívida fundada que deverá ser apresentado no balanço patrimonial é:

A Demonstração dos Fluxos de Caixa – DFC assume importância, na medida em que, o lucro líquido apurado na Demonstração do Resultado do Exercício – DRE, nem sempre representa o fluxo financeiro gerado pela entidade no período. Identifique nas alternativas abaixo, particularmente na preparação da DFC pelo método indireto, qual tipo de fluxo de caixa representa a geração de recursos provenientes da atividade fim da empresa.

Relacione a coluna I de acordo com as definições apresentadas na coluna II e, logo após, identifique a alternativa correta.

Coluna I

1. Circulante.

2. Conversibilidade.

3. Exigibilidades.

4. Não Circulante.

Coluna II

( ) Qualidade do que pode ser conversível, ou seja, característica de transformação de bens e direitos em moeda.

( ) Conjunto de bens e direitos realizáveis e obrigações exigíveis após o término do exercício seguinte.

( ) Conjunto de bens e direitos realizáveis e obrigações exigíveis até o término do exercício seguinte.

( ) Qualidade do que é exigível, ou seja, característica inerente às obrigações pelo prazo de vencimento.

De acordo com a NBC T 16.6 – Demonstrações Contábeis, um determinado demonstrativo apresenta o resultado patrimonial do período, que será apurado pela diferença entre as variações quantitativas aumentativas e diminutivas. Qual das alternativas abaixo apresenta esse demonstrativo?

Identifique nas alternativas abaixo disponibilizadas uma característica atribuída ao Balanço Orçamentário.

Determinada demonstração contábil permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos. A demonstração a qual se faz referência é a:

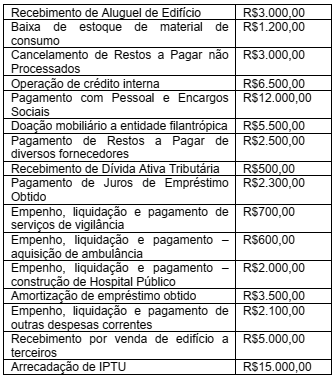

Agrupando as contas do quadro acima por natureza contábil, assinale a alternativa que apresenta o resultado correto da execução orçamentária.

I. Os bens móveis e imóveis, bem como os títulos de renda, pelo seu valor nominal, feita a conversão no caso de moeda estrangeira, pela taxa de câmbio vigente na data do balanço. II. O ativo financeiro composto pelos créditos e valores realizáveis dependerá de autorização orçamentária e dos valores numerários. O passivo financeiro compõe as dívidas fundadas e outros pagamentos que dependerão de autorização orçamentária. III. O ativo permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. O passivo permanente é composto pelas dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. IV. Os bens de almoxarifado, pelo valor de aquisição ou pelo custo de produção ou de construção.

Quais estão corretas?

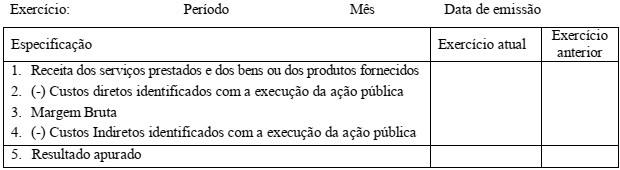

DEMONSTRAÇÃO XXX

Sobre a demonstração acima é correto afirmar:

O Balanço Financeiro é um fluxo de disponibilidades. Analise as informações abaixo, referentes ao encerramento do exercício de 2013, fornecidas pelo Departamento de Contabilidade de um Município e apure o valor do resultado financeiro obtido e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$500,00

Inscrição de Restos a Pagar não Processados R$700,00

Despesa Orçamentária Ordinária R$5.500,00

Receita Orçamentária Ordinária R$7.500,00

Pagamento de Restos a Pagar Processados R$800,00

Despesa Orçamentária Vinculada R$2.000,00

Receita Orçamentária Vinculada R$1.500,00

Transferências Financeiras Recebidas R$200,00

Recebimento em dinheiro de

Consignações

R$2.000,00

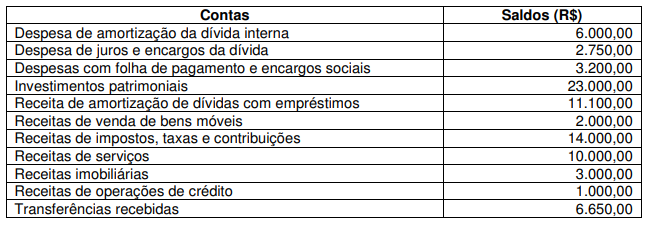

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

A Demonstração de Fluxo de Caixa, elaborada pelo

método direto, apresentou, em suas atividades das

operações, o seguinte saldo de caixa líquido: