Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

A partir das informações dadas, é correto afirmar que:

O valor do resultado patrimonial apurado no exercício de 2014 é, em reais, de

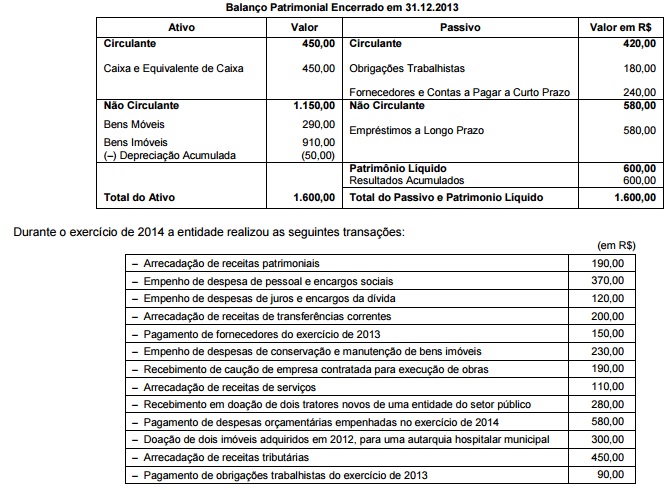

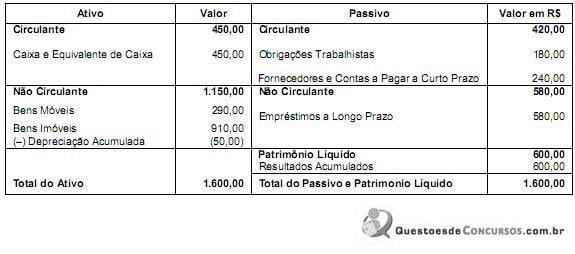

Balanço Patrimonial Encerrado em 31.12.2013

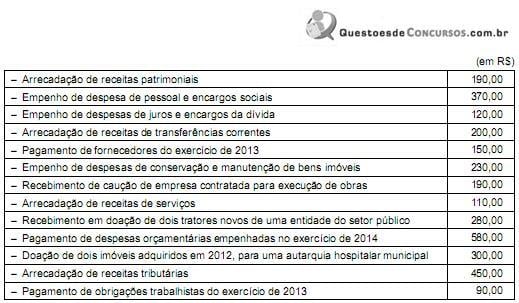

Durante o exercício de 2014 a entidade realizou as seguintes transações:

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

I. “circulante” e “não circulante”, com base em seus atributos de conversibilidade e exigibilidade.

II. “circulante” e “não circulante”, com base na sua dependência ou não da execução orçamentária.

III. “Financeiro” e “Permanente”, com base na sua dependência ou não da execução orçamentária.

Está correto o que se afirma APENAS em

Receitas Previstas Valor R$ Despesas Fixadas Valor em R$

Corrente 750,00 Corrente 700,00

Capital 250,00 Capital 300,00

Total 1.000,00 Total 1.000,00

− O saldo em espécie do disponível (caixa e bancos), em 31/12/2013, era de R$ 2.500,00.

− Durante o exercício de 2014, a entidade realizou as seguintes transações de caráter orçamentário e extraorçamentário:

Com relação às variações patrimoniais, o resultado patrimonial apurado no exercício de 2014 foi, em reais:

Receitas Previstas Valor R$ Despesas Fixadas Valor em R$

Corrente 750,00 Corrente 700,00

Capital 250,00 Capital 300,00

Total 1.000,00 Total 1.000,00

− O saldo em espécie do disponível (caixa e bancos), em 31/12/2013, era de R$ 2.500,00.

− Durante o exercício de 2014, a entidade realizou as seguintes transações de caráter orçamentário e extraorçamentário:

Considerando as transações realizadas pela entidade durante o exercício de 2014 e a estrutura do Balanço Financeiro, o saldo em espécie do disponível (caixa e bancos), em 31/12/2014, é de, em reais:

Receitas Previstas Valor R$ Despesas Fixadas Valor em R$

Corrente 750,00 Corrente 700,00

Capital 250,00 Capital 300,00

Total 1.000,00 Total 1.000,00

− O saldo em espécie do disponível (caixa e bancos), em 31/12/2013, era de R$ 2.500,00.

− Durante o exercício de 2014, a entidade realizou as seguintes transações de caráter orçamentário e extraorçamentário:

O Balanço Orçamentário encerrado em 31/12/2014 apresentou

A Secretaria Estadual de Educação de determinado ente público contratou uma empresa para prestação de serviços de higienização e limpeza nas dependências da escola professor Cabral da Gama, no valor mensal de R$ 40.000,00, pelo prazo de 12 meses: 01/10/2014 a 30/09/2015. Relativamente às referidas despesas, até 31/12/2014 foi empenhado o montante de R$ 120.000,00 e pago o valor de R$ 80.000,00.

O valor da despesa empenhada para o período de 01/01/2015 a 30/09/2015 totaliza, em reais:

Contas contábeis Valor em R$

Caixa e Equivalente de Caixa .......................................................... 75.000,00

Obrigações Trabalhistas, Previdenciárias e Assistenciais ................ 30.000,00

Bens Móveis ................................................................................... 165.000,00

Fornecedores e Contas a Pagar ...................................................... 60.000,00

Empréstimos e Financiamentos Concedidos .................................... 40.000,00

Obrigações Fiscais a Longo Prazo ................................................... 20.000,00

O valor do Patrimônio Líquido é de, em reais,

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ................................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O saldo da dotação de serviços de conservação e manutenção de bens imóveis, ou seja, o valor da economia orçamentária foi, ao final do exercício de 2014, em reais,

Analise as afirmativas sobre as notas explicativas, assinalando com V as verdadeiras e com F as falsas.

( ) Investimentos em outras sociedades, quando relevantes.

( ) Investimentos em outras sociedades, quando não relevantes.

( ) Modificações de métodos ou critérios contábeis que tiveram efeitos relevantes.

( ) Principais critérios de avaliações patrimoniais, especialmente os estoques, os cálculos das depreciações, amortizações, exaustões, riscos e dos ajustes para perdas prováveis e realização dos valores do ativo.

( ) Aumento do valor de elementos passivos, resultante de novas avaliações.

Assinale a alternativa que apresenta a sequência CORRETA.

Em um determinado município, no final do primeiro semestre do exercício financeiro, o chefe do poder executivo solicitou à Secretaria da Fazenda informações relativas à disponibilidade de recursos para abertura de um crédito especial. Foram apresentadas as seguintes informações (Tabela 1):

Descrição | Valor |

Ativo Financeiro (Exercício anterior) | 93.075,00 |

Passivo Financeiro (exercício anterior) | 26.685,00 |

Receita orçamentária prevista até o mês | 835.000,00 |

Receita orçamentária arrecadada até o mês | 850.900,00 |

Créditos adicionais extraordinários abertos no exercício | 12.400,00 |

Créditos adicionais especiais reabertos no exercício | 17.800,00 |

Créditos adicionais suplementares abertos no exercício | 16.900,00 |

Dotações passíveis de anulação | 18.200,00 |

Recursos de convênios não vinculados não previstos na LOA | 9.350,00 |

Operações de crédito autorizadas | 10.000,00 |

De acordo com as informações da Secretaria de Fazenda (Tabela 1), o valor do superávit financeiro disponível para abertura do crédito adicional pretendido é:

O Código Civil Brasileiro dispõe que os bens públicos são aqueles de domínio nacional, pertencentes às pessoas jurídicas de direito público interno e os classifica de acordo com suas características e destinações.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, aprovado pela Portaria STN nº 437/2012, a demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público. Acerca dessa demonstração, analise as afirmativas a seguir.

I) a demonstração dos fluxos de caixa pode ser elaborada pelo método direto ou indireto;

II) o fluxo de caixa dos investimentos compreende os desembolsos relacionados com a ação pública;

III) o fluxo de caixa dos financiamentos inclui os recursos relacionados à contratação e amortização de operações de crédito.

É correto apenas o que se afirma em: