Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2015 - Prefeitura de Cuiabá - MT - Profissional de Nível Superior - Contador |

Q501403

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidencia as variações quantitativas e qualitativas resultantes e as independentes da execução orçamentária, bem como o resultado patrimonial.

Dentre as variações quantitativas, assinale a opção que traz exemplos de variações patrimoniais aumentativas.

Dentre as variações quantitativas, assinale a opção que traz exemplos de variações patrimoniais aumentativas.

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2015 - Prefeitura de Cuiabá - MT - Profissional de Nível Superior - Contador |

Q501402

Contabilidade Pública

Em relação ao Balanço Orçamentário, assinale a afirmativa correta.

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2015 - Prefeitura de Cuiabá - MT - Profissional de Nível Superior - Contador |

Q501399

Contabilidade Pública

Em relação ao orçamento público, assinale a afirmativa incorreta.

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500231

Contabilidade Pública

Uma entidade previu a arrecadação de um determinado tributo no exercício de 20x4, no total de R$ 28 milhões. Durante o exercício, foi efetuado o lançamento de R$ 26,5 milhões, que resultou em R$ 25 milhões arrecadados e R$ 24,5 milhões recolhidos. Sob o enfoque patrimonial, a contabilidade deverá reconhecer como variação patrimonial aumentativa o montante de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500226

Contabilidade Pública

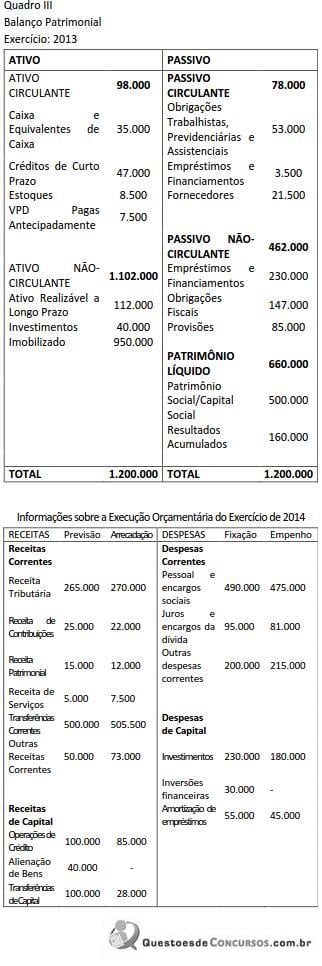

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500224

Contabilidade Pública

A NBC T 16.6 aborda as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público. Subsídios para a análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos são fornecidos pelo seguinte relatório:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495583

Contabilidade Pública

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

Na estrutura do balanço orçamentário, devem ser identificadas as receitas intraorçamentárias realizadas e as despesas intraorçamentárias empenhadas, liquidadas e pagas.

Na estrutura do balanço orçamentário, devem ser identificadas as receitas intraorçamentárias realizadas e as despesas intraorçamentárias empenhadas, liquidadas e pagas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495582

Contabilidade Pública

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

O resultado patrimonial do exercício é apurado na demonstração das variações patrimoniais pelo confronto entre as variações patrimoniais quantitativas e as variações patrimoniais qualitativas.

O resultado patrimonial do exercício é apurado na demonstração das variações patrimoniais pelo confronto entre as variações patrimoniais quantitativas e as variações patrimoniais qualitativas.

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Técnico em Contabilidade |

Q494363

Contabilidade Pública

Qual das alternativas a seguir NÃO é demonstrada pelo balanço patrimonial?

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Técnico em Contabilidade |

Q494362

Contabilidade Pública

Assinale a alternativa correta.

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494229

Contabilidade Pública

O Balanço é a apuração da situação de determinado patrimônio, em determinado instante, representada

sinteticamente, num quadro de duas seções: Ativo e Passivo. É também entendido como a igualdade de duas somas,

de uma conta ou de um quadro. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no

Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais. A demonstração que

mostra as receitas e despesas previstas em confronto com as realizadas, atendendo à administração como

instrumento de auxílio no controle da legalidade e eficiência das operações realizadas, bem como fornecendo aos

órgãos fiscalizadores condições para verificar, de forma global, o desempenho da administração e o emprego dos

recursos públicos é o(a)

Q492453

Contabilidade Pública

Considerando a Lei nº 4.320/1964, a Lei Complementar nº 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, analise as afirmações abaixo.

I. O Balanço Orçamentário demonstra a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os saldos que se transferem para o exercício seguinte.

II. O Balanço Patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

III. O Balanço Financeiro demonstra as receitas e despesas previstas em confronto com as realizadas.

É CORRETO o que se afirma em:

I. O Balanço Orçamentário demonstra a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os saldos que se transferem para o exercício seguinte.

II. O Balanço Patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

III. O Balanço Financeiro demonstra as receitas e despesas previstas em confronto com as realizadas.

É CORRETO o que se afirma em:

Q490725

Contabilidade Pública

Julgue o item a seguir, relacionado à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

A demonstração dos fluxos de caixa (DFC) da UnB pode ser elaborada tanto pelo método direto quanto pelo método indireto.

A demonstração dos fluxos de caixa (DFC) da UnB pode ser elaborada tanto pelo método direto quanto pelo método indireto.

Q490724

Contabilidade Pública

Julgue o item a seguir, relacionado à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Não deverão ser incluídas no processo de consolidação das demonstrações contábeis as parcelas do ativo imobilizado ou intangível que corresponderem a resultados ainda não realizados.

Não deverão ser incluídas no processo de consolidação das demonstrações contábeis as parcelas do ativo imobilizado ou intangível que corresponderem a resultados ainda não realizados.

Q490716

Contabilidade Pública

Considere que as seguintes transações tenham sido registradas pela área de contabilidade da UnB, durante o exercício de 2014.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

Ao efetuar o registro do evento III, o resultado patrimonial da UnB não foi afetado, pois essa transação representou apenas uma variação patrimonial qualitativa.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

Ao efetuar o registro do evento III, o resultado patrimonial da UnB não foi afetado, pois essa transação representou apenas uma variação patrimonial qualitativa.

Q490715

Contabilidade Pública

Considere que as seguintes transações tenham sido registradas pela área de contabilidade da UnB, durante o exercício de 2014.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

No evento II foi configurada uma variação patrimonial quantitativa diminutiva visto que, no momento do pagamento da obrigação, houve redução de valor na conta de caixa e equivalente de caixa da UnB.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

No evento II foi configurada uma variação patrimonial quantitativa diminutiva visto que, no momento do pagamento da obrigação, houve redução de valor na conta de caixa e equivalente de caixa da UnB.

Q490712

Contabilidade Pública

Julgue o item a seguir, com relação à aplicação dos princípios de contabilidade sob a perspectiva do setor público e ao Sistema de Contabilidade Federal (SCF) no âmbito da Universidade de Brasília (UnB).

Além da padronização e consolidação das contas nacionais, o SCF deve promover o acompanhamento contínuo das normas contábeis no âmbito dos órgãos setoriais de contabilidade da UnB, de modo a garantir que os princípios de contabilidade sejam respeitados.

Além da padronização e consolidação das contas nacionais, o SCF deve promover o acompanhamento contínuo das normas contábeis no âmbito dos órgãos setoriais de contabilidade da UnB, de modo a garantir que os princípios de contabilidade sejam respeitados.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489404

Contabilidade Pública

Os seguintes eventos contábeis foram registrados no primeiro exercício financeiro encerrado de determinada entidade governamental.

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ 160.000,00 cada;

• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% desse valor;

• recebimento de imóvel em doação no valor de R$ 60.000,00;

• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Como se trata de uma variação patrimonial quantitativa aumentativa, o imóvel recebido em doação afeta positivamente a apuração do resultado patrimonial do exercício apresentado na demonstração das variações patrimoniais em R$ 60.000,00.

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ 160.000,00 cada;

• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% desse valor;

• recebimento de imóvel em doação no valor de R$ 60.000,00;

• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Como se trata de uma variação patrimonial quantitativa aumentativa, o imóvel recebido em doação afeta positivamente a apuração do resultado patrimonial do exercício apresentado na demonstração das variações patrimoniais em R$ 60.000,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489403

Contabilidade Pública

Os seguintes eventos contábeis foram registrados no primeiro exercício financeiro encerrado de determinada entidade governamental.

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ 160.000,00 cada;

• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% desse valor;

• recebimento de imóvel em doação no valor de R$ 60.000,00;

• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Considerando-se os valores inscritos em restos a pagar, é correto afirmar que o balanço financeiro apresentou saldo para o exercício seguinte de R$ 90.000,00.

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ 160.000,00 cada;

• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% desse valor;

• recebimento de imóvel em doação no valor de R$ 60.000,00;

• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Considerando-se os valores inscritos em restos a pagar, é correto afirmar que o balanço financeiro apresentou saldo para o exercício seguinte de R$ 90.000,00.

Q488892

Contabilidade Pública

A dotação inicial fixada para as despesas de capital, bem como sua execução durante o exercício financeiro, é demonstrada no